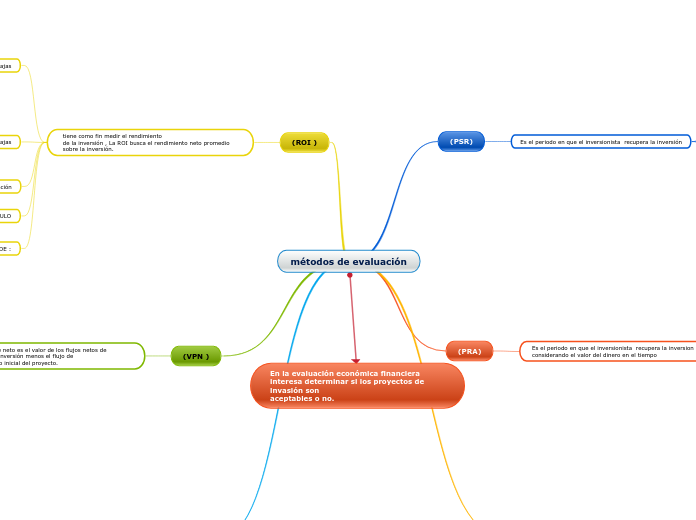

métodos de evaluación

(PSR)

Es el periodo en que el inversionista recupera la inversión

ventajas

su calculo es facil de realizar

es de gran ayuda a las empresas con problemas con solvencia

desventajas

no considera el valor del dinero en el tiempo

no toma en cuenta los flujos de efectivo

no considera la rentabilidad

representacion

si PRS es menor =al periodo de tiempo predeterminado se acepta

si PRS es mayor= al periodo de tiempo predeterminado se rechaza

(PRA)

Es el periodo en que el inversionista recupera la inversion considerando el valor del dinero en el tiempo

ventajas

es fácil de calcular

toma en cuenta las fechas de corte

incorpora el valor del tiempo en dinero

estima el periodo de recuperación de la inversión

desventajas

relativamente exacto en funcion del tiempo

no considera todos los flujos de efectivo

criterio de aceptación

si el PARA es menor = al periodo de la evaluacion se acepta

si el PARA es mayor = al periodo de la evaluacion se rechaza

calculo

PARAn = FNn /(1+1) *n

donde : FN = FLUJO NETO DE LA OPERACION

i = TASA DE INTERES DEL PRESTAMO BANCARIO Y N = PERIODO

( bene-costo)

Este indicador se define como la relación entre los beneficios y los costos de un proyecto, o como

el índice de rentabilidad del mismo.

ventajas

el indicador es facil de aplicar

se determina generalmente a valores actuales

requiere de la existencia de una tasa de descuento

criterio de aceptacion

si la relacion B/C es mayor =1 , el proyecto de acepta si la relacon B/C es menor =1 el proyecto se rechaza

calculo

B/C = 1 + VPN

VPI

donde :

B/c = relacion beneficio VPN= valor presente neto VPI =valor presente de la inversion

(ROI )

tiene como fin medir el rendimiento

de la inversión , La ROI busca el rendimiento neto promedio sobre la inversión.

ventajas

aplicación es sumamente sencilla

considera todos los flujos de efectivo

las unidades están en porcentaje

únicamente se utilizan para el calculo de las utilidades después de impuesto

desventajas

no toma en cuenta el valor del dinero en el tiempo

no considera las variaciones en las utilidades

no considera la vida económica del proyecto

criterio de aceptación

si ROI es menor =al costo de oportunidad se acepta y si ROI es mayor = al costo de oportunidades del capital se rechaza

CALCULO

E PRS - SI

ROI = n * 100

SI

DONDE :

ROI =RETORNO SOBRE LA INVERSION % PRS = PERIODO DE RECUPERACIÓN SIMPLE SI= SALDO INICIAL DEL FN EN EL PERIODO CERO Y N = PERIODO

(VPN )

El valor presente neto es el valor de los flujos netos de efectivo de una inversión menos el flujo de

salida de efectivo inicial del proyecto.

ventajas

El método toma en cuenta el valor del dinero en el tiempo al incorporar la tasa de descuento;

facilita calcular el valor presente de los flujos independientemente de la vigencia de flujos

negativos.

criterio de aceptación

si VPN es mayor =0 , el proyecto se acepta si el VPN es menor = 0 , el proyecto se rechaza

calculo

VPN = Fe0 + FE1 + FE2 + FE3 + ….. + FEn

(l+i) (l+i)2 (l+i)3 (l+i)n

VPN = E FE t

t=0 (l+i)1

donde :

FEO= inversion inicial en el tiempo o periodo cero Fet = flujo neto de efectivo para el periodo t i = Tasa de descuento N = periodo

(TIR)

Es la tasa de descuento que iguala el valor presente de los futuros flujos netos de

efectivo de un proyecto de inversión con el flujo de salida de efectivo inicial del proyecto.

ventajas

si considera el valor del dinero en el tiempo

expresa la rentabilidad en términos porcentuales

conocer la tasa de descuento no es necesario

desventajas

son bastantes laboriosos sin medios electronicos

la presencia de flujos negativos provoca resultados erroneos

bajo este método un proyecto puede tener mas de una o ninguna tasa de rendimiento

criterio de aceptación

si la TIR es mayor =tasa del costo de oportunidad se acepta si la TIR es menor = tasas del costo de oportunidad se rechaza

calculo

0 = FE0 + Fe1 + FE2 ……Fen

( l+i) (l+i)2 (l+i)n

donde :

FE: flujo de efectivo i = Tasa interna de retorno de rendimiento N= numero de periodo