Modelo Costo-Volumen-Utilidad: se deberán considerar los siguiente:^

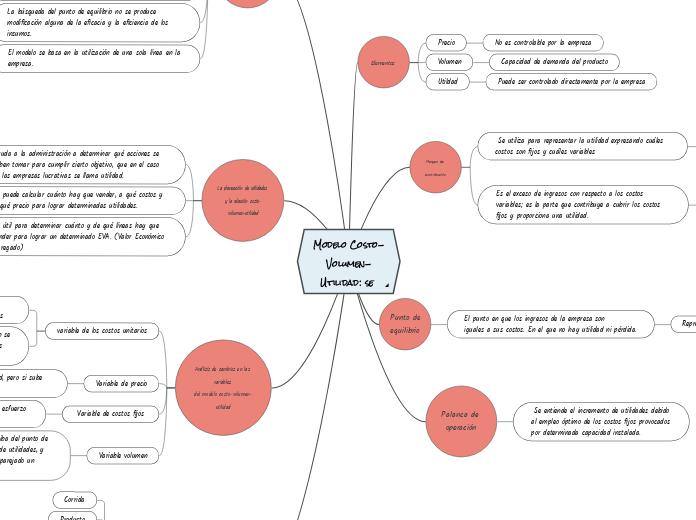

Elementos undefined

Precio

No es controlable por la empresa

Volumen

Capacidad de demanda del producto

Utildad

Puede ser controlado directamente por la empresa

Margen de contribución

Se utiliza para representar la utilidad expresando cuáles costos son fijos y cuáles variables

Condiciones para lograr la utilidad

Que el precio de venta por unidad sea mayor que el costo variable por unidad

Que el volumen de ventas sea lo suficientemente grande para que se genere un margen

de contribución que sea superior a los costos fijos

Add your text

Es el exceso de ingresos con respecto a los costos variables; es la parte que contribuye a cubrir los costos fijos y proporciona una utilidad.

Add your text

Punto de equilibrio

El punto en que los ingresos de la empresa son

iguales a sus costos. En el que no hay utilidad ni pérdida.

Representación

Algebraica

Representación donde los ingresos son iguales a los

costos.

Gráfica

Representar la relación costo-volumen-utilidad permite evaluar la repercusión que sobre las utilidades tiene cualquier movimiento o cambio de costos, volumen de ventas y precios.

Add your text

Palanca de operación

Se entiende el incremento de utilidades debido al empleo óptimo de los costos fijos provocados por determinada capacidad instalada.

Supuestos del modelo

Función de ingresos como la de costos tienen un comportamiento lineal.

sincronización perfecta entre el volumen de ventas y el de producción.

Posibilidad de una perfecta diferenciación de los costos en fijos y variables.

El cambio de alguna de las variables no tiene efecto sobre las demás.

La búsqueda del punto de equilibrio no se produce modificación alguna de la eficacia y la eficiencia de los insumos.

El modelo se basa en la utilización de una sola línea en la empresa.

La planeación de utilidades

y la relación costo-volumen-utilidad

Ayuda a la administración a determinar qué acciones se deben tomar para cumplir cierto objetivo, que en el caso de las empresas lucrativas se llama utilidad.

Se puede calcular cuánto hay que vender, a qué costos y a qué precio para lograr determinadas utilidades.

Es útil para determinar cuánto y de qué líneas hay que vender para lograr un determinado EVA. (Valor Económico Agregado)

Análisis de cambios en las variables

del modelo costo-volumen-utilidad

variable de los costos unitarios

Para incrementar utilidades, y por lo tanto hacer bajar el punto de equilibrio, es tratar de reducir los costos variables

Al disminuir el costo variable, el margen de contribución se incrementa; en cambio, si aumentan los costos variables unitarios, el margen de contribución disminuye

Variable de precio

Si baja tiene un efecto grave en la utilidad, pero si sube tiene un efecto positivo.

Variable de costos fijos

Si se incrementan la empresa tiene que hacer un esfuerzo adicional para cubrirlos.

Variable volumen

Cualquier incremento de volumen por arriba del punto de

equilibrio actual representa un aumento de utilidades, y cualquier disminución del volumen trae aparejado un decremento de utilidades.

Modelo del costo-volumen-utilidad basado en la actividad

Niveles

Corrida

Producto

Fábrica

Unitario-Costo variable

En lugar de utilizar sólo el volumen de unidades

para determinar los costos, los clasifique en función de cuatro diferentes categorías:

Los costos que se modifican en función de las unidades vendidas o producidas.

De acuerdo con el tiempo de preparación para arrancar o tirar una corrida.

Los relacionados con los departamentos de apoyo.

En función de algún factor ajeno.