NIC 1

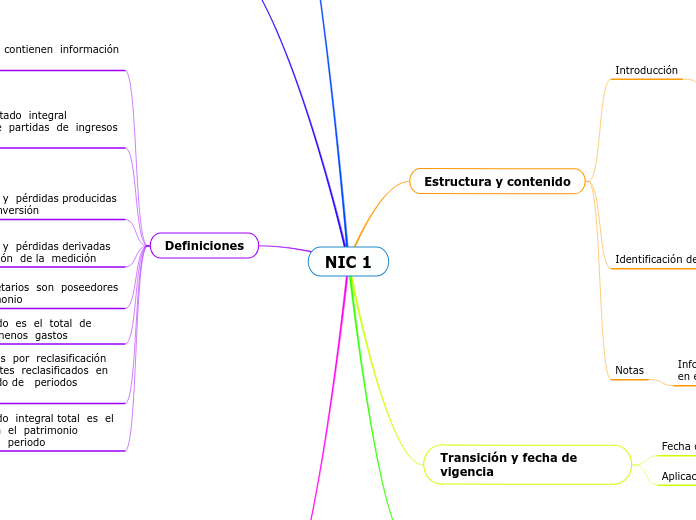

Estructura y contenido

Introducción

esta norma a menudo requiere revelar información en

el estado de situación financiera

presenta los activos y pasivos; clasificando si son

corrientes

no corrientes

el estado del resultado global

cuando las partidas de ingresos o gastos son materiales y son separadas según

su naturaleza

su importe

la cuenta de resultados separada

se incluyen todas las partidas de ingresos y gastos reconocidos en el ejercicio

el estado de cambios en el patrimonio neto

incluirá total de ingresos y gastos

Identificación de los estados financieros

las NIIF solo se aplica en los estados financieros

es importante que los usuarios sean capaces de distinguir la información que preparan

con los siguientes requerimientos

identificación de la entidad

si pertenecen a una entidad individual o grupo de entidades

fecha de cierre del ejercicio sobre el que se informa

moneda de presentación (NIC21)

nivel de redondeo practicado

Notas

Información que no se presente en el balance

Transición y fecha de vigencia

Fecha de vigencia

A partir del 1 de cada año

Aplicación anticipada

se revelará el hecho si hubiese alguna modificación

Derogación

Revisada en 2003

Presentación de Estados Financieros

Modificada en 2005

Objetivo

Establecer las bases para la presentación de los EF

Guías para determinar su estructura

Requisitos mínimos sobre su contenido

Alcance

No se aplica a los EF elaborados con

NIC 34 Información Financiera Intermedia

A excepción de los párrafos 15 a 35

Se aplica de igual forma a todas las entidades

incluyendo las que presentan

Estados financieros consolidados

Estados financieros separados

Definiciones

Las notas contienen información adicional

Otro resultado integral comprende partidas de ingresos y gastos

incluyendo ajustes por reclasificación

Los componentes de otro resultado integral incluyen

cambios en el superávit de revaluación

NIC 16 Propiedades, Planta y Equipo

NIC 38 Activos Intangibles

ganancias y pérdidas actuariales

NIC 19 Beneficios a los Empleados

ganancias y pérdidas producidas por la conversión

de los EF de un negocio en el extranjero

NIC 21 Efectos de la Variación en las Tasas de Cambio de la Moneda Extranjera

ganancias y pérdidas derivadas de la revisión de la medición

de los activos financieros disponibles para la venta

NIC 39 Instrumentos Financieros: Reconocimiento y Medición

Los propietarios son poseedores de patrimonio

El resultado es el total de ingresos menos gastos

excluyendo los componentes de otro resultado integral

Los ajustes por reclasificación son importes reclasificados en el resultado de periodos anteriores

El resultado integral total es el cambio en el patrimonio durante un periodo

Estados Financieros

Finalidad

suministrarán información acerca de

activos

pasivos

patrimonio

ingresos y gastos

aportaciones de los propietarios

flujos de efectivo

Informan acerca de

la situación financiera

el rendimiento financiero

los flujos de efectivo