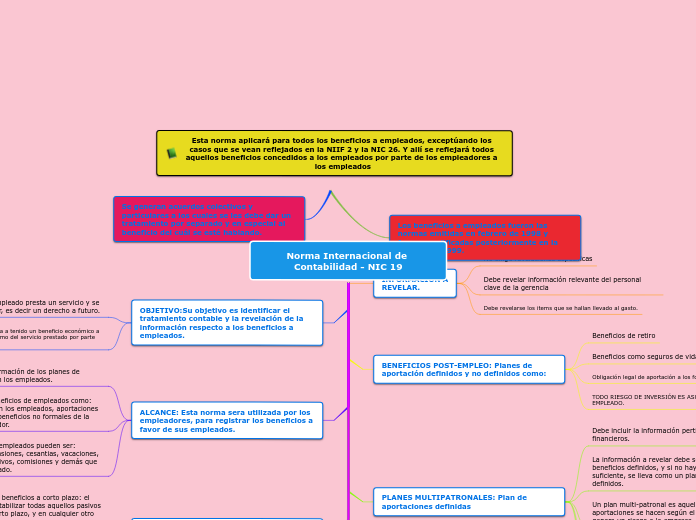

Norma Internacional de Contabilidad - NIC 19

INFORMACIÓN A

REVELAR.

No exige revelaciones especificas

Debe revelar información relevante del personal clave de la gerencia

Debe revelarse los items que se hallan llevado al gasto.

BENEFICIOS POST-EMPLEO: Planes de aportación definidos y no definidos como:

Beneficios de retiro

Beneficios como seguros de vida y atención medica

Obligación legal de aportación a los fondos.

TODO RIESGO DE INVERSIÓN ES ASUMIDO POR EL EMPLEADO.

PLANES MULTIPATRONALES: Plan de aportaciones definidas

Debe incluir la información pertinente en sus estados financieros.

La información a revelar debe ser: Hechos de beneficios definidos, y si no hay información suficiente, se lleva como un plan de beneficios definidos.

Un plan multi-patronal es aquel que: las aportaciones se hacen según el beneficio, el plan genera un riesgo a la empresa.

La empresa debe reconoce los planes multipatronales, en dado caso que sean pasivos contingentes: como perdidas contractuales y cualquier responsabilidad en custion del plan.

Deben ser distintos a los planes manejados colectivamente.

LYDA YAMEL BOCAREJO TAPIERO

ID630483

CONTABILIDAD FINANCIERA IV

UNIMINUTO

OBJETIVO:Su objetivo es identificar el tratamiento contable y la revelación de la información respecto a los beneficios a empleados.

Pasivo: cuando un empleado presta un servicio y se genera un cnt x pagar, es decir un derecho a futuro.

Gasto: Cuando la empresa a tenido un beneficio económico a favor, a cambio del consumo del servicio prestado por parte del empleado.

ALCANCE: Esta norma sera utilizada por los empleadores, para registrar los beneficios a favor de sus empleados.

No se suministra información de los planes de beneficios que poseen los empleados.

Aplica a todos los beneficios de empleados como: acuerdos formales con los empleados, aportaciones a planes nacionales, beneficios no formales de la empresa y el empleador.

Los beneficios de los empleados pueden ser: Sueldos, salarios, pensiones, cesantias, vacaciones, incapacidades, incentivos, comisiones y demás que sean a pro del empleado.

RECONOCIMIENTO Y MEDICIÓN: Se puede reconocer de dos formas.

Aplicable a todos los beneficios a corto plazo: el empleador debe contabilizar todas aquellos pasivos que se generen a corto plazo, y en cualquier otro caso como un gasto.

Ausencias retribuidas a corto plazo: se reconoce el beneficio a corto plazo, como una ausencia remunerada. Por otro lado, una empresa puede remunerar a un empleado por ausencias de diferentes índoles, como lo es: vacaciones, incapacidad medica, licencia de maternidad o paternidad.