NIC 8

Políticas Contables, Cambios en las Estimaciones Contables y Errores

OBJETIVO

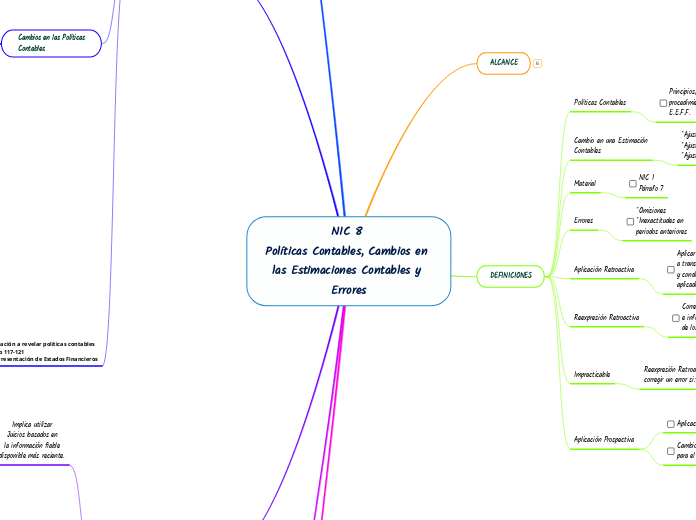

ALCANCE

DEFINICIONES

Políticas Contables

Principios, bases, acuerdos, reglas y

procedimientos para presentar y elaborar

E.E.F.F.

Cambio en una Estimación

Contables

*Ajuste Valor Libros

*Ajuste Consumo Periódico

*Ajuste Beneficios Futuros Esperados

Nueva Información Actualizada

No son correcciones

de errores

Material

NIC 1

Párrafo 7

Errores

*Omisiones

*Inexactitudes en

periodos anteriores

Aplicación Retroactiva

Aplicar nueva Política Contable

a transacciones, otros sucesos

y condiciones, como si hubiera

aplicado siempre.

Reexpresión Retroactiva

Corregir el reconocimiento, medición

e información a revelar de los importes

de los elementos de los E.E.F.F.

Impracticable

Reexpresión Retroactiva para

corregir un error si:

Efectos no son determinables

Establece Suposiciones

Imposible distinguir estimaciones

Aplicación Prospectiva

Aplicación Nueva Política

Cambio en la estimación contable

para el periodo corriente.

POLÍTICAS CONTABLES

Selección y Aplicación

Ausencia de NIIF

NIIF Específica

Usar Juicio

Relevante

Fiable

Presentación de forma Fidedigna

Esencia Económica

Neutrales, Prudentes

Uniformidad

Transacciones, Otros Eventos

y Condiciones Similares

A menos que:

Una NIIF requiera

aplicar diferente

Cambios en las Políticas

Contables

Requiere por una NIIF

información más

Fiable y Relevante

Aplicación de los Cambios

en Políticas Contables

Aplicación Inicial de

una NIIF

Decisión de cambio de

forma voluntaria

Aplicara retroactivamente

Aplicación anticipada de una NIIF (No se considera un cambio voluntario)

Aplicación Retroactiva

Ajustar saldos iniciales

de cada componente

afectando del Patrimonio

Aplicado a cada periodo anterior Presentado

Limitaciones a la

Aplicación Retroactiva

Ajustar saldos iniciales

de cada componente

afectando del Patrimonio

Periodo anterior

más antiguo

Como si la Nueva política

Contable se hubiese aplicado

siempre.

Información a Revelar

Cambio Voluntario

*Naturaleza del cambio

*Razones por las que la aplicación de la

política contable suministra información

fiable y mas relevante.

*Importe del ajuste relativo a periodos

anteriores.

*Aplicación Retroactiva Impracticable

Entidad no haya

aplicado una nueva

NIIF.

*Revelar el hecho.

*Información relevante,

conocida o razonablemente

estimada.

No constituyen Cambios

en las Políticas Contables

Aplicación de una política

contable para transacciones,

otros eventos o condiciones que

difieren sustancialmente de aquellos

que han ocurrido previamente

Aplicación de una política

contable para transacciones,

otros eventos o condiciones que

no han ocurrido anteriormente

o que de ocurrir carecieron de

Materialidad

Información a revelar políticas contables

Párrafo 117-121

NIC 1 Presentación de Estados Financieros

CAMBIOS EN LAS ESTIAMCION

CONTABLES

Implica utilizar

Juicios basados en

la información fiable

disponible más reciente.

Las partidas de EF No se pueden medir sino sólo estimar

EJEMPLOS

*Las cuentas por cobrar de dudosa recuperación.

*La obsolescencia de los inventarios.

*El valor razonable de activos o pasivos financieros.

*La vida útil de los beneficios económicos futuros incorporados en los activos depreciable.

*Las obligaciones por garantías concedidas.

Se reconocerá de forma Prospectiva

Incluyendolo en el resultado del:

El período en que tiene lugar el cambio,

si éste afecta solo a ese período.

El período del cambio y periodos

futuros si éste afectase a todos

ellos.

Activos, pasivos o

patrimonio.

Ajustando el Valor en Libros

en el período en que tiene

lugar el cambio.

Información a Revelar

Revelará la naturaleza e importe de cualquier cambio en una estimación contable que haya producido efectos en el periodo corriente, o que se espere vaya a producirlos en periodos futuros

Si no se revela el importe del efecto en periodos futuros debido a que la estimación es impracticable, la entidad revelará este hecho

ERRORES

Los errores pueden surgir al reconocer, valorar, presentar o revelar la información de los elementos de los estados financieros.

EJEMPLOS:

*Errores en operaciones matemáticas.

*Equivocaciones al aplicar políticas contables.

*Equivocaciones al interpretar hechos.

*Fraudes o Descuidos.

Los errores materiales de períodos anteriores se corregirán

de forma RETROACTIVA, en los primeros E.E.F.F. formulados

después de haberlos descubierto.

Reexpresando la información comparativa

para el período en los que origino el error

Si el error ocurrió con anterioridad al más

antiguo para el que se presenta información.

Reexpresando los saldos iniciales de

Activo, Pasivo y Patrimonio.

Limitaciones a la Reexpresión Retroactiva

Cuando sea impracticable determinar los efectos que se derivan, en cada periodo específico, de un error sobre la información comparativa de uno o más periodos anteriores para los que se presente información

Cuando sea impracticable determinar el importe de un error para todos los periodos previos