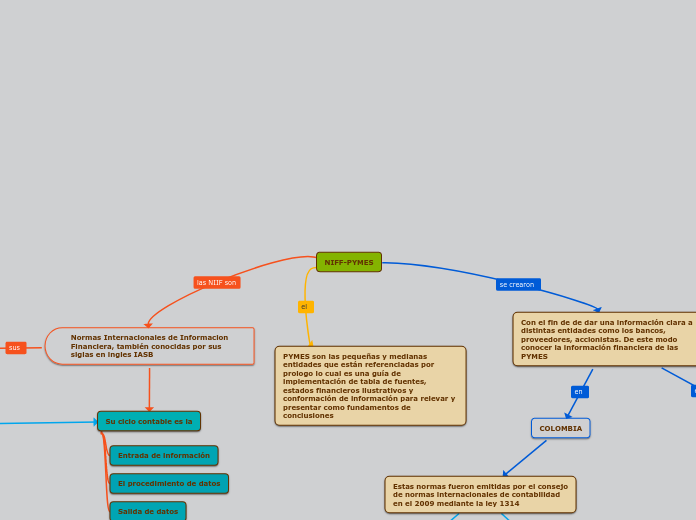

NIFF-PYMES

Con el fin de de dar una información clara a distintas entidades como los bancos, proveedores, accionistas. De este modo conocer la información financiera de las PYMES

COLOMBIA

Estas normas fueron emitidas por el consejo de normas internacionales de contabilidad en el 2009 mediante la ley 1314

MARCO CONCEPTUAL

Constituido por información financiera cuyo concepto es la identidad

Que informa

Características cualitativas y restricciones de información financiera útil

Reconocimiento

Elementos de estados financieros

Medición

Presentación

Información

Es proporcionar información financiera a las entidades que se conforman de manera útil para los inversores y otros acreedores existentes mediante el análisis de estas determinaciones

Decisiones como

Vender

Comprar

Mantener el patrimonio o deuda

Liquidar prestamos

Normas Internacionales de Informacion Financiera, también conocidas por sus siglas en ingles IASB

Cualidades de información financiera

El decreto 2649 de 1993 en el cual la información financiera

debe ser

Útil

Comparable

Comprensible

Sus elementos financieros

Los informes financieros de una empresa por el cual se lleva un registro que permite identificar las perdidas, ganancias y el flujo de efectivo en una consignación determinada.

Mediante el

Activo

Son las propiedades y derechos legales que adquiere una empresa mediante un bien monetario

Pasivo

Es la representación financiera de obligaciones con las que cuenta una empresa en actividades pasadas

Patrimonio

Son los activos y pasivos de una empresa

Ingresos

Son las entradas económicas de la empresa mediante resultado de una venta.

Gastos

Son las salidas económicas que se hacen para generar ingresos

Su ciclo contable es la

Entrada de información

El procedimiento de datos

Salida de datos