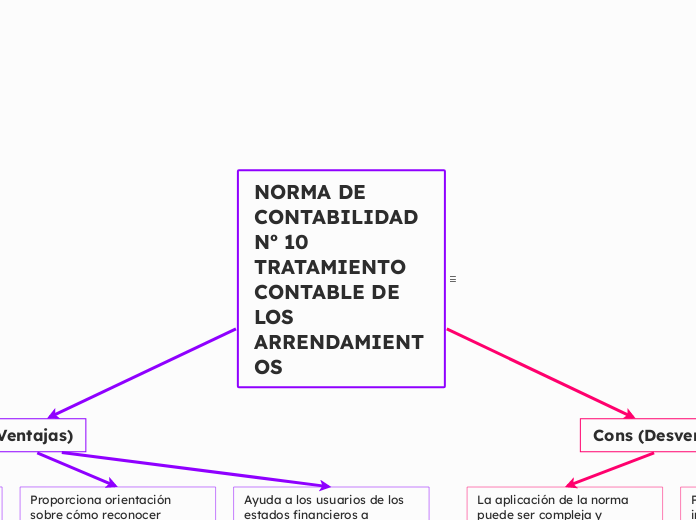

NORMA DE CONTABILIDAD Nº 10

TRATAMIENTO CONTABLE DE LOS ARRENDAMIENTOS

Pros (Ventajas)

Proporciona una guía clara sobre el tratamiento contable de los arrendamientos

lo que ayuda a garantizar la consistencia y la precisión en la presentación de los estados financieros

Establece criterios específicos para la clasificación de los arrendamientos como financieros o operativos

lo que ayuda a las empresas a determinar la forma correcta de contabilizar los arrendamientos

Proporciona orientación sobre cómo reconocer

medir y presentar los activos y pasivos relacionados con los arrendamientos en los estados financieros

Ayuda a los usuarios de los estados financieros a comprender mejor los efectos financieros de los arrendamientos en la posición financiera y el desempeño de una empresa

Cons (Desventajas)

La aplicación de la norma puede ser compleja y requerir una mayor capacitación y conocimiento técnico por parte de los contadores y profesionales financieros

Puede haber diferencias en la interpretación de la norma

lo que puede conducir a discrepancias en la forma en que las empresas contabilizan los arrendamientos