Norma Internacional de Contabilidad Nº 2 (NIC 2) INVENTARIOS

Objetivo

El objetivo de esta Norma es prescribir el tratamiento contable de los inventarios, dentro del sistema de medición del costo histórico

Alcance

1- Esta Norma debe ser aplicada, dentro de los estados financieros, preparados en el contexto del sistema de costo histórico, para contabilizar los inventarios que no sean:

(a) obra en proceso, proveniente de contratos de construcción, incluyendo los contratos de servicio relacionados con ella (véase la NIC 11 Contratos de Construcción);

(b) instrumentos financieros; y

(c) inventarios procedentes de la producción agrícola, ganadera y forestal y minas de mineral, que estén en poder de los productores, siempre que sean medidos al valor neto realizable, de acuerdo con las prácticas tradicionalmente establecidas en ciertas industrias; y

(d) Activos biológicos relacionados con la actividad agrícola (véase NIC 41 Agricultura).

2- Sustituye a la NIC 2 Valoración y Presentación de los Inventarios según el Sistema del Costo Histórico, aprobada en 1975.tema

3. Los inventarios a que se ha hecho referencia en 1(c) se miden al valor neto realizable en ciertos estadios de la producción.

Definiciones

Los siguientes términos se usan, en la presente Norma, con el significado que a continuación se especifica:

Inventarios son activos:

(a) poseídos para ser vendidos en el curso normal de la operación;

(b) en proceso de producción de cara a tal venta; o

(c) en la forma de materiales o suministros, para ser consumidos en el proceso de producción, o en el suministro de servicios.

Valor neto realizable es el precio estimado de venta de un activo en el curso normal de la operación, menos los costos estimados para terminar su producción y los necesarios para llevar a cabo la venta.

Entre los inventarios también se incluyen los bienes comprados y almacenados para revender, también los terrenos u otros activos inmobiliarios que se tienen para ser vendidos a terceros. También son inventarios los productos terminados o en curso de fabricación por la empresa, así como los materiales y suministros para ser usados en el proceso productivo.

Medición de los inventarios: Los inventarios deben ser medidos al costo o al valor neto realizable, según cual sea menor.

Medición de los Inventarios

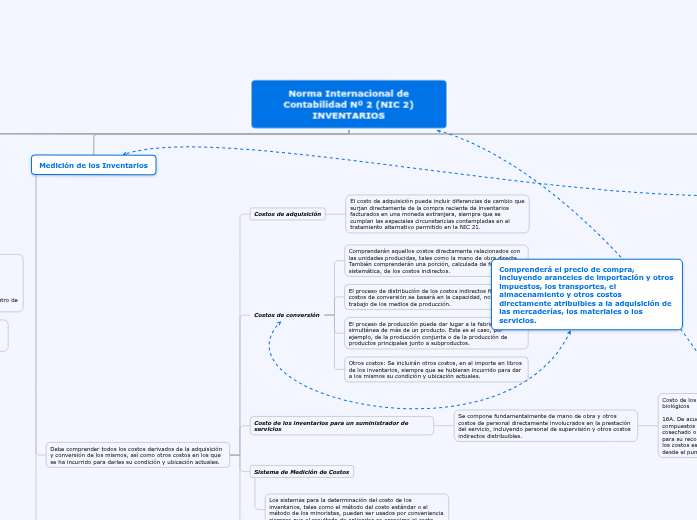

Debe comprender todos los costos derivados de la adquisición y conversión de los mismos, así como otros costos en los que se ha incurrido para darles su condición y ubicación actuales.

Costos de adquisición

El costo de adquisición puede incluir diferencias de cambio que surjan directamente de la compra reciente de inventarios facturados en una moneda extranjera, siempre que se cumplan las especiales circunstancias contempladas en el tratamiento alternativo permitido en la NIC 21.

Costos de conversión

Comprenderán aquellos costos directamente relacionados con las unidades producidas, tales como la mano de obra directa. También comprenderán una porción, calculada de forma sistemática, de los costos indirectos.

El proceso de distribución de los costos indirectos fijos a los costos de conversión se basará en la capacidad, normal de trabajo de los medios de producción.

El proceso de producción puede dar lugar a la fabricación simultánea de más de un producto. Este es el caso, por ejemplo, de la producción conjunta o de la producción de productos principales junto a subproductos.

Otros costos: Se incluirán otros costos, en el importe en libros de los inventarios, siempre que se hubieran incurrido para dar a los mismos su condición y ubicación actuales.

Costo de los inventarios para un suministrador de servicios

Se compone fundamentalmente de mano de obra y otros costos de personal directamente involucrados en la prestación del servicio, incluyendo personal de supervisión y otros costos indirectos distribuibles.

Costo de los productos agrícolas recolectados de activos biológicos

16A. De acuerdo con la NIC 41 Agricultura, los inventarios compuestos por productos agrícolas, que la empresa ha cosechado o recolectado de sus activos biológicos, se miden, para su reconocimiento inicial, por el valor razonable menos los costos estimados hasta el punto de venta, considerados desde el punto de su cosecha.

Sistema de Medición de Costos

Los sistemas para la determinación del costo de los inventarios, tales como el método del costo estándar o el método de los minoristas, pueden ser usados por conveniencia siempre que el resultado de aplicarlos se aproxime al costo.

El método de los minoristas se usa a menudo, en el sector comercial al por menor, para la medición de inventarios, cuando hay un gran número de artículos que rotan velozmente, que tienen márgenes similares y para los cuales es impracticable usar otros métodos de cálculo de costos.

Valor neto realizable

El costo de los inventarios puede no ser recuperable en caso de que los mismos estén dañados, si se han vuelto parcial o totalmente obsoletos, o bien si sus precios de mercado han caído.

La rebaja hasta alcanzar el valor neto realizable, se calcula usualmente para cada tipo de artículo.

Las estimaciones del valor neto realizable se basarán en la información más fiable de que se disponga, en el momento de hacerlas, acerca del importe que se espera recuperar de los inventarios.

Al hacer las estimaciones del valor neto realizable, se tendrá en consideración el propósito para el que se mantienen los inventarios.

Sobre las materias primas y otros suministros, mantenidos para su uso en la producción de inventarios, no se practicarán rebajas para situar su importe en libros por debajo del costo, siempre que se espere que los productos terminados a los que se incorporen serán vendidos al costo o por encima del mismo.

Se realizará una evaluación del valor neto realizable cada final de periodo subsiguiente.

Reconocimiento como gasto del periodo

Al ser vendidos los inventarios, el importe en libros de los mismos se reconoce como gasto del mismo periodo en el que se registran los correspondientes ingresos ordinarios.

El proceso de reconocer como gasto del periodo el importe en libros de los inventarios vendidos tiene como consecuencia la correlación de costos e ingresos.

El costo de ciertos inventarios puede ser incorporado a otras cuentas de activo, por ejemplo los inventarios usados como componentes de los trabajos realizados, por la empresa, para los elementos de las propiedades, planta y equipo.

Formulas del Costo

El costo de los inventarios de productos que no son intercambiables entre sí, así como de los bienes y servicios producidos y segregados para proyectos específicos, debe ser determinado a través del método de identificación específica de sus costos individuales.

La identificación específica del costo significa que cada tipo de costo concreto se distribuye a un producto determinado de los inventarios.

Tratamiento por punto de referencia

* El costo de los inventarios, distintos de los tratados en el párrafo 19, debe ser determinado usando las fórmulas de primera entrada primera salida (FIFO) o costo promedio ponderado. *La fórmula FIFO asume que los productos en inventario que fueron comprados o producidos antes, serán vendidos en primer lugar y, consecuentemente, que los productos que queden en el inventario final serán los producidos o comprados más recientemente.

Tratamiento alternativo permitido

* El costo de los inventarios, distintos de los tratados en el párrafo 19, debe ser determinado usando la fórmula última entrada primera salida (LIFO).

* La fórmula LIFO asume que los productos en inventario que fueron comprados o producidos en último lugar, serán vendidos los primeros y, consecuentemente, que los productos que queden en el inventario final serán los producidos o comprados en primer lugar.

Información a revelar

En los estados financieros se debe revelar la siguiente información:

(a) las políticas contables adoptadas para la medición de los inventarios, incluyendo la fórmula de medición de los costos que se haya utilizado;

(b) el valor total en libros de los inventarios, desglosado en los importes parciales según la clasificación que resulte apropiada para la empresa;

(c) el importe en libros de los inventarios que se han medido utilizando su valor neto realizable;

(d) los importes de las reversiones, en las rebajas de valor anteriores para reflejar el valor neto realizable, que se hayan reconocido como ingresos en el periodo, de acuerdo con el párrafo 31;

(e) las circunstancias o eventos que han producido la reversión de las rebajas de valor, de acuerdo con el referido párrafo 31; y

(f) el importe en libros, si existiese, de los inventarios comprometidos como garantía del cumplimiento de deudas.

Cuando el costo de los inventarios se determine utilizando la fórmula LIFO: (a) el menor valor entre el importe calculado de acuerdo con el párrafo 21 y el valor neto realizable; o

(b) el menor valor entre el costo de reposición en la fecha de cierre y el valor neto realizable.

37. En los estados financieros se debe dar información sobre uno de los dos siguientes extremos:

(a) el costo de los inventarios que se han reconocido como gasto durante el periodo; o bien

(b) los costos de operación, relacionados con los ingresos ordinarios, reconocidos como gastos durante el periodo, clasificados por naturaleza

La información acerca de los saldos pertenecientes a las diferentes clases de inventarios, así como la variación de dichos saldos en el periodo, resultará de utilidad a los usuarios de los estados financieros.

El costo de los inventarios, reconocido como gasto durante el periodo, se compone de aquellos costos incluidos en la medición de los productos vendidos, más los costos indirectos no distribuidos y los importes anormales de los costos de producción de los inventarios, incurridos durante el propio periodo.

Algunas empresas adoptan un formato diferente en la presentación del estado de resultados, lo que produce que se consignen cantidades diferentes en lugar del costo de los inventarios reconocidos como gasto en el periodo.