Notificaciones

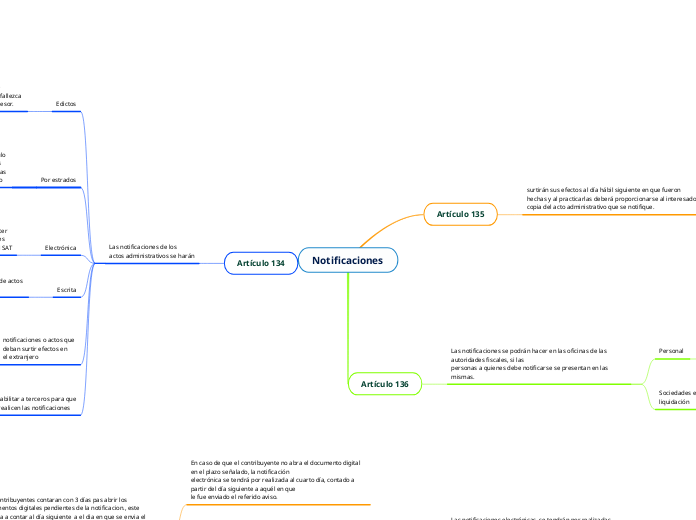

Artículo 134

Las notificaciones de los

actos administrativos se harán

Edictos

Solo en el caso en que

la persona a Notificar fallezca

y no sé conozca al sucesor.

Por estrados

Cuando no se localiza

la persona a notificare en

en el domicilio indicado en

el RFC. Fracción V del artículo

110 de este Código y en los

demás casos que señalen las

Leyes fiscales y este Código

Electrónica

Esta se realizará a

través del buzón

tributario conforme

a las reglas de carácter

general que para tales

efectos establezca el SAT

Escrita

Por correo ordinario o por

telegrama, cuando se trate de actos

distintos de los señalados

notificaciones o actos que

deban surtir efectos en

el extranjero

Se podrán efectuar por las autoridades fiscales a través de los medios señalados en las fracciones I, II o IV de este artículo o

por mensajería con acuse de recibo, transmisión facsimilar con acuse de recibo por la misma vía, o por los medios establecidos de conformidad con lo dispuesto en los tratados o acuerdos internacionales suscritos por México

habilitar a terceros para que

realicen las notificaciones

El SAT habilita las notificaciones en la fracción I de este artículo, cumpliendo con las formalidades previstas en este Código y conforme a las reglas generales que para tal efecto establezca el Servicio de Administración Tributaria.

Artículo 135

surtirán sus efectos al día hábil siguiente en que fueron hechas y al practicarlas deberá proporcionarse al interesado copia del acto administrativo que se notifique.

Artículo 136

Las notificaciones se podrán hacer en las oficinas de las autoridades fiscales, si las

personas a quienes debe notificarse se presentan en las mismas.

Personal

realizada con quien deba entenderse será legalmente válida aún cuando

no se efectúe en el domicilio respectivo o en las oficinas de las autoridades fiscales

Sociedades en

liquidación

cuando se hubieran nombrado varios liquidadores, las

notificaciones o diligencias que deban efectuarse con las mismas podrán practicarse válidamente con

cualquiera de ellos.

Buzon Tributario

Esta se realizará a

través del buzón

tributario conforme

a las reglas de carácter

general que para tales

efectos establezca el SAT

Los contribuyentes contaran con 3 días pas abrir los documentos digitales pendientes de la notificacion., este iniciara a contar al día siguiente a el dia en que se envia el aviso.

En caso de que el contribuyente no abra el documento digital en el plazo señalado, la notificación

electrónica se tendrá por realizada al cuarto día, contado a partir del día siguiente a aquél en que

le fue enviado el referido aviso.

ACUSE

El acuse de recibo consistirá en el documento digital con firma electrónica que transmita el

destinatario al abrir el documento digital que le hubiera sido enviado.

Las notificaciones electrónicas, se tendrán por realizadas cuando se genere el acuse de recibo

electrónico en el que conste la fecha y hora en que el contribuyente se autenticó para abrir el

documento a notificar.