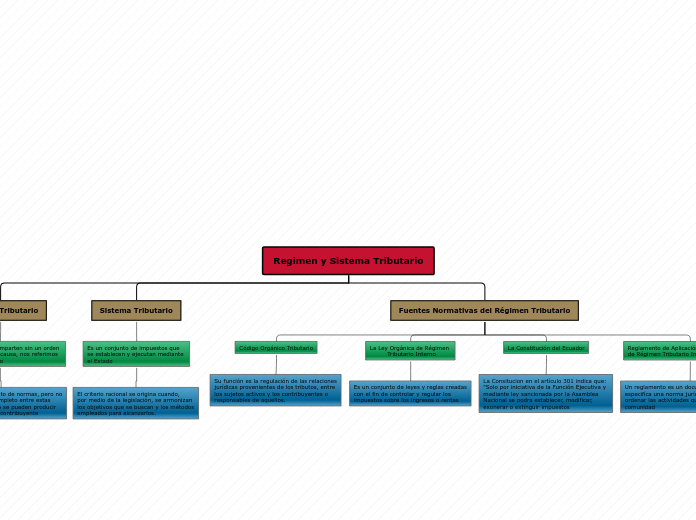

Regimen y Sistema Tributario

Régimen Tributario

Cuando las reglas se imparten sin un orden

y sin investigación de causa, nos referimos

a un régimen tributario

Formado por un conjuto de normas, pero no

generan un enlace completo entre estas

normas, debido a esto se pueden producir

algunos problemas al contribuyente

Sistema Tributario

Es un conjunto de impuestos que

se establecen y ejecutan mediante

el Estado

El criterio racional se origina cuando,

por medio de la legislación, se armonizan

los objetivos que se buscan y los métodos

empleados para alcanzarlos.

Fuentes Normativas del Régimen Tributario

Código Orgánico Tributario

Su función es la regulación de las relaciones

jurídicas provenientes de los tributos, entre

los sujetos activos y los contribuyentes o

responsables de aquellos.

La Ley Orgánica de Régimen

Tributario Interno

Es un conjunto de leyes y reglas creadas

con el fin de controlar y regular los

impuestos sobre los ingresos o rentas

La Constitución del Ecuador

La Consitucion en el artículo 301 indica que:

"Solo por iniciativa de la Función Ejecutiva y

mediante ley sancionada por la Asamblea

Nacional se podra establecer, modificar,

exonerar o extinguir impuestos

Reglamento de Aplicación de la Ley Orgánica

de Régimen Tributario Interno

Un reglamento es un documento en el cual se

especifíca una norma jurídica que nos permite

ordenar las actividades que se genera en una

comunidad