¿Qué es inventario?

un inventario es un conjunto de todos los productos y materias primas que posee la empresa y que son potenciales para la futura, venta. Y que proporcionan beneficios a la organización.

otros tipos de inventarios

Según el momento en el que se realice

Inventario inicial:

estos inventarios se realizan al principio de iniciar las diferentes acciones y operaciones.

inventario final:

se realizan al final del ejercicio económica o al final de cada año, con el objetivo de determinar cuál es el nuevo patrimonio de la empresa.

Según la periodicidad con la que se hace

Inventario intermitente:

este inventario se hace varias veces al año por diferentes causas.

Inventario perpetuo:

se realiza de forma continua en la empresa a través de un control detallado de los productos, materias y existencias de la empresa.

Según su forma

Inventarios de materias primas:

se utiliza para saber cuáles son las materias primas que aún no han sido tratadas de las que dispone la empresa para producir sus productos finales.

Inventario de productos en proceso de fabricación:

en este inventario se cuentan todos aquellos productos que no están acabados y se encuentran aún en el proceso de producción.

Inventarios de productos terminados:

este inventario cuenta todos aquellos productos que la empresa ha producido para su venta a los clientes.

Inventario de suministros de fábrica:

se utiliza para conocer todos los materiales que posee la empresa para producir sus productos, pero que no pueden ser contabilizados de forma exacta.

Inventario de mercancías:

contabiliza todos aquellos bienes que la empresa posee y que serán vendidos directamente sin haberlos modificado ni sometidos a ningún proceso de producción.

según su función:

Inventario en tránsito:

cuenta todos los materiales y productos que están por llegar de los proveedores a la empresa.

Inventario de ciclo:

es el inventario que se resulta cuando se producen más productos de los necesarios debido a que se han adquirido una mayor cantidad de materias primas con el objetivo de reducir costes de producción y que es mayor que la demanda actual.

Inventario de seguridad o de reserva:

se basa en los bienes de emergencia que posee la empresa para posibles fallos en el proceso de producción o aumentos inesperados de la demandas que modifiquen repentinamente el proceso de producción.

Inventario de previsión o estacional:

se organiza cuando se aumenta la producción en épocas de demanda baja con el objetivo de satisfacer las necesidades en épocas de demanda alta.

Inventario de desacoplamiento:

es el inventario requerido cuando existen dos procesos que requieren tasas de producción que no tienen la posibilidad de sincronizarse.

Según el punto de vista logístico

Inventarios de existencias para especulación:

los productos y materias primas adquiridos para aumentar la producción con vistas a supuestos o posibles aumentos de la demanda en algun momento concreto.

Inventario de existencias obsoletas, muertas o perdidas:

todos los productos mermados que, por diferentes circunstancias, no pueden ser vendidos a los clientes y, por lo tanto han generado pérdidas.

Inventario en ductos:

los inventarios que se encuentran entre los niveles del canal de suministros necesarios para el proceso de producción.

Inventario de existencias de seguridad:

inventario que busca mantener un colchón para posibles aumentos de demanda imprevistos.

Inventarios de existencias de naturaleza regular o cíclica

inventarios que satiasfacen la demanda necesaria en momentos de reaprovisionamiento.

Otras clases de inventarios

Inventario físico:

es el que se realiza en persona contando uno a uno todos los bienes de la empresa.

Inventario mínimo:

es la cantidad mínima que se puede mantener en el almacén.

Inventario máximo:

se establece un nivel de inventario máximo, ya que un inventario total puede ser demasiado para algunos artículos difíciles de contabilizar.

Inventario disponible:

hace referencia a aquel que se encuentra disponible en ese momento para la venta o producción de nuevos productos.

Inventario en línea:

es el referente a todo aquello que se encuentra a punto de entrar en la línea de producción de la empresa.

Inventario agregado:

se aplica cuando el coste de administrar un artículo es muy alto.

Inventario en cuarentena:

es el inventario que debe mantener un tiempo de espera antes de poder ser utilizado en el proceso de producción.

Topic principal

Topic principal

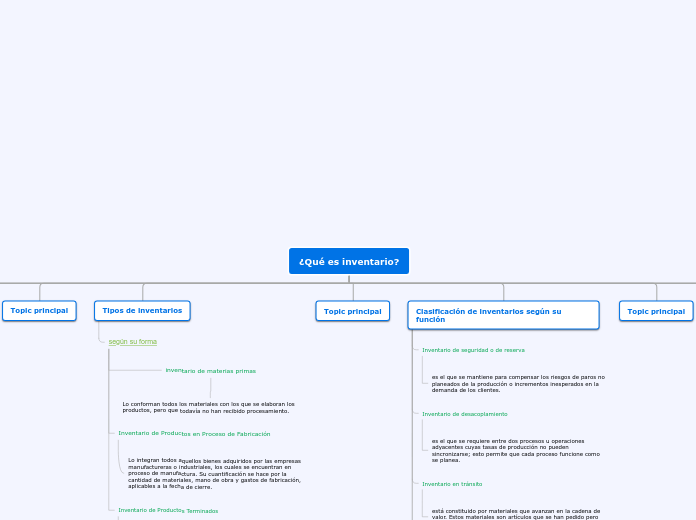

Tipos de inventarios

según su forma

inventario de materias primas

Lo conforman todos los materiales con los que se elaboran los productos, pero que todavía no han recibido procesamiento.

Inventario de Productos en Proceso de Fabricación

Lo integran todos aquellos bienes adquiridos por las empresas manufactureras o industriales, los cuales se encuentran en proceso de manufactura. Su cuantificación se hace por la cantidad de materiales, mano de obra y gastos de fabricación, aplicables a la fecha de cierre.

Inventario de Productos Terminados

Son todos aquellos bienes adquiridos por las empresas manufactureras o industriales, los cuales son transformados para ser vendidos como productos elaborados.

Topic principal

Clasificación de inventarios según su función

Inventario de seguridad o de reserva

es el que se mantiene para compensar los riesgos de paros no planeados de la producción o incrementos inesperados en la demanda de los clientes.

Inventario de desacoplamiento

es el que se requiere entre dos procesos u operaciones adyacentes cuyas tasas de producción no pueden sincronizarse; esto permite que cada proceso funcione como se planea.

Inventario en tránsito

está constituido por materiales que avanzan en la cadena de valor. Estos materiales son artículos que se han pedido pero no se han recibido todavía.

Inventario de ciclo

resulta cuando la cantidad de unidades compradas (o producidas) con el fin de reducir los costos por unidad de compra (o incrementar la eficiencia de la producción) es mayor que las necesidades inmediatas de la empresa.

Inventario de previsión o estacional

se acumula cuando una empresa produce más de los requerimientos inmediatos durante los periodos de demanda baja para satisfacer las de demanda alta. Con frecuencia, este se acumula cuando la demanda es estacional.

Topic principal

¿Por qué es útil mantener un inventario?

porque nos permite tener control de la mercancía y a su vez ir variando así las necesidades de producción que posee la empresa.

y también nos genera reportes de la situación económica de la empresa u organización daños entre otros

ventajas de usar adecuadamente los inventarios

- Facilidad a la hora de informar a nuestra producción o cliente lo que se tiene, de esta forma permite más rápidamente despachar las órdenes urgente, de esta forma garantizamos a nuestros clientes un buen servicio y credibilidad a la hora de las negociaciones.

- Facilidad al cumplir con los plazos de entrega del servicio que se presta, insumos o artículos a suministrar

- Tener claridad de la materia prima disponible

Métodos de valuación de inventarios

Método FIFO o PEPS.

Este método se basa en que lo primero que entra es lo primero en salir. Su apreciación se adapta más a la realidad del mercado, ya que emplea una valoración basada en costos más recientes.

Método LIFO o UEPS.

Contempla que toda aquella mercancía que entra de último es la que primero sale. Su ventaja se basa en que el inventario mantiene su valor estable cuando ocurre algún alza en los precios.

Método del Costo Promedio Aritmético.

El resultado lo dará la media aritmética de los precios unitarios de los artículos.

Método del Promedio Armónico o Ponderado.

Este promedio se calculará ponderando los precios con las unidades compradas, para luego dividir los importes totales entre el total de las unidades.

Método del Costo Promedio Móvil o del Saldo.

Calcula el valor de la mercancía, de acuerdo con las variaciones producidas por las entradas y salidas (compras o ventas) obteniéndose promedios sucesivos.

Método del Costo Básico.

Por medio de este método se atribuyen valores fijos a las existencias mínimas, este método es bastante parecido al LIFO con la diferencia de que se aplica solamente a la cantidad de inventario mínimo.

Método del Precio de Venta al Detal.

Permite la estimación de inventarios con la frecuencia que se desee. El inventario físico se practicará, basándose en los precios de venta Marcados en los artículos.

Costo de Mercado o el Más Bajo.

Se toma como base el precio inferior de las existencias, manteniendo el principio contabilístico del conservatismo el cual no anticipa beneficios y prevé posibles pérdidas.

Topic principal

tipo de inventario complementario, según su forma, que no es comúnmente citado

Inventario de Suministros de Fábrica

Son los materiales con los que se elaboran los productos, pero que no pueden ser cuantificados de una manera exacta (Pintura, lija, clavos, lubricantes, etc.).