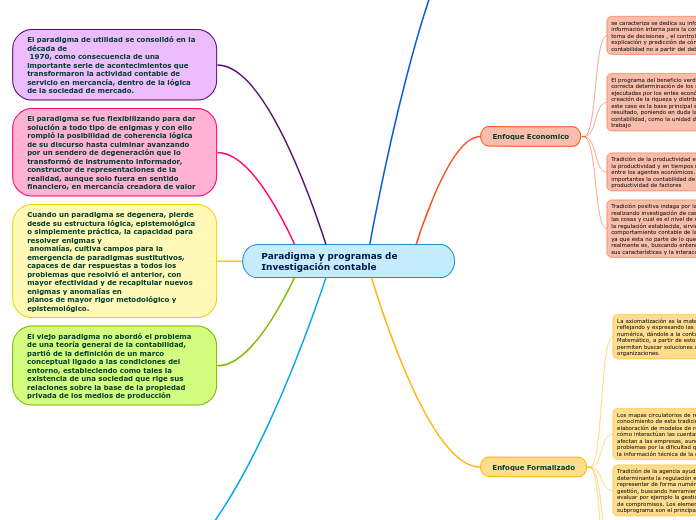

Paradigma y programas de Investigación contable

Enfoque legalista

caracteriza la contabilidad como un sistema registral de actos jurídicos o como el proceso constructivo de una serie de prescripciones que van a regular la acción de los productores y usuarios de la información contable. Este enfoque partió de consideraciones forenses de las transacciones comerciales y avanzo a la producción de información requerida externamente por el desarrollo del mercado de valores.

Este programa funciono con un criterio de Control fiscalización con el fin de evitar que se roben el patrimonio social dando mala fe publica

En la historia los códigos y leyes han marcado un papel fundamental en la evolución de las diferentes culturas, remontándose su aparición al nacimiento de la civilización, estas se aplicaron en todos los ámbitos, inclusive a la contabilidad aunque en su forma primitiva, la primera mención encontrada esta en el código de Hammurabi, pasando por las sociedades Griegas y Romanas donde se desarrolla el concepto de cuenta, dando organización al registro de información antes solo enunciada en memoriales.

Enfoque Economico

se caracteriza se dedica su información contable a la información interna para la correcta medición de resultados, la toma de decisiones , el control de la productividad, la explicación y predicción de cómo se hace y se hará contabilidad no a partir del deber ser sino de su ser

El programa del beneficio verdadero se preocupa por la correcta determinación de los resultados de las actividades ejecutadas por los entes económicos, como ganancias, creación de la riqueza y distribución de ella. La objetividad en este caso es la base principal en la determinación del real resultado, poniendo en duda las formas de medición en la contabilidad, como la unidad de medida a utilizar, el valor del trabajo

Línea de pensamiento se da entrada en las concepciones contables a otra teoría de la valoración en economía.

La teoría del valor de utilidad: el precio de un bien esta determinado por su capacidad de satisfacción de necesidades, se establece por las propias condiciones del mercado

Sustitución de la contabilidad de causación por la de caja

se eliminan las influencias de los cambios de precios de impacto en los reconocimientos.

Anglosajona

el objeto de investigación de esta tradición es la determinación del resultado y el método aplicado, es analítico para construir soluciones parciales a partes problemáticas de la contabilidad

Tradición de la productividad esta concentrada en el control de la productividad y en tiempos recientes por su distribución entre los agentes económicos. ha construido elementos importantes la contabilidad de costos y el análisis de productividad de factores

La contabilidad de costos es donde mas se observa la relación intensa entre el comportamiento de la economía y la estructura de la información contable.

Los costos ABC reconocidos como una revolución en la contabilidad no apunta al asunto fundamental de la contabilidad; vivimos una sociedad demandada en ella el mercado establece el precio y las empresas deben adaptar unas estructuras y procesos que les permitan producir a esos precios.

Tradición positiva indaga por las prácticas contables, realizando investigación de casos, resaltando el cómo se hacen las cosas y cual es el nivel de subordinación de las entidades a la regulación establecida, sirviendo a explicar y pronosticar el comportamiento contable de las empresas de forma objetiva, ya que esta no parte de lo que debe ser, si no de lo que realmente es, buscando entender la contabilidad, determinar sus características y la interacción de sus elementos.

Enfoque Formalizado

La axiomatización es la matematización de la contabilidad, reflejando y expresando las relaciones contables de forma numérica, dándole a la contabilidad un enfoque Lógico - Matemático, a partir de estos se construyen teoremas que permiten buscar soluciones a problemas en el interior de las organizaciones.

Elementos constituyentes de una contabilidad axiomatizada

Los términos primitivos, indefinidos, cuya relación

se produce a través de los axiomas

Las definiciones, que introducen nuevos términos a

partir de los primitivos

Un conjunto inicial de premisas, que son axiomas o

postulados, y que en contabilidad se derivan de la

práctica existente, por inducción, dando lugar a los

conocidos 18 postulados básicos de Mattessich.

Reglas de inferencia lógico-deductivas, para realizar derivaciones a partir de las axiomas

Un conjunto de teoremas, que son los enunciados

derivados de la utilización de las reglas anteriores

Los mapas circulatorios de recursos son el objetivo de conocimiento de esta tradición contable al igual que la elaboración de modelos de relaciones interempresariales, el cómo interactúan las cuentas macroeconómicas y como estas afectan a las empresas, aunque los contadores tengan problemas por la dificultad que se presentan en el manejo de la información técnica de la empresa a nivel microeconómico.

Tradición de la agencia ayuda a cumplir de forma determinante la regulación en la contabilidad, intenta representar de forma numérica la relación entre financiación y gestión, buscando herramientas o elementos que permitan evaluar por ejemplo la gestión y la medición del cumplimiento de compromisos. Los elementos que se reconocen en el subprograma son el principal o mandante.

Economía de la información realiza la formulación de modelos decisionales a partir de la investigación empírica, la información histórica y sus tendencias, planteando las estrategias a seguir mas propicias para llevar de una situación real en el presente a una situación deseada en el corto o largo plazo, para esto es necesario complementar el análisis microeconómico, con la teoría de la producción, la teoría de la distribución, la teoría del consumidor y modelos de decisión.

Los Modelos de valoración alcanzaron dignidad científica al matematizar sus variables componentes.

El modelo de precio de los activos financieros CAMP determina que el valor actual de un activo financiero se da por el valor presente neto de sus flujos de caja que puede suministrar en el futuro, su valor final de realización y el riesgo asociado.

Hipótesis de Eficiencia del Mercado da capitales (HEM), afirma que los precios actuales incorporan información del pasado y del presente sea disponible o confidencial determinando cuanto mas eficiente sea el mercado en la valoración de los activos financieros y su rentabilidad