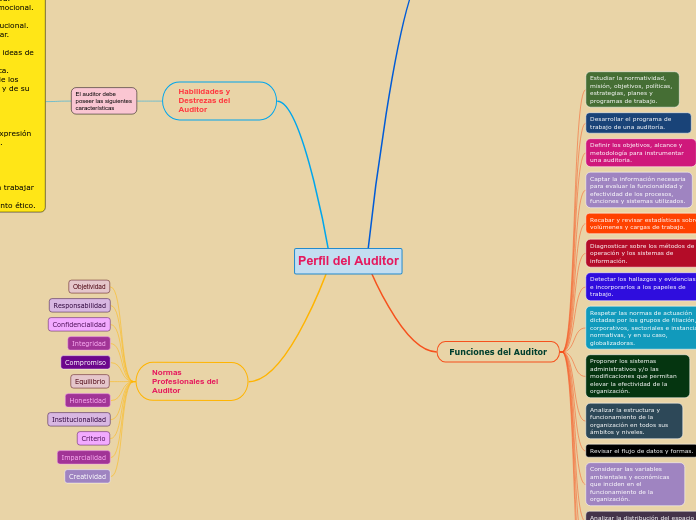

Perfil del Auditor

El auditor debe tener

Experiencia

Ética profesional

Responsabilidad de su ejercicio

Funciones del Auditor

Estudiar la normatividad, misión, objetivos, políticas, estrategias, planes y programas de trabajo.

Desarrollar el programa de trabajo de una auditoría.

Definir los objetivos, alcance y metodología para instrumentar una auditoria.

Captar la información necesaria para evaluar la funcionalidad y efectividad de los procesos, funciones y sistemas utilizados.

Recabar y revisar estadísticas sobre volúmenes y cargas de trabajo.

Diagnosticar sobre los métodos de operación y los sistemas de información.

Detectar los hallazgos y evidencias e incorporarlos a los papeles de trabajo.

Respetar las normas de actuación dictadas por los grupos de filiación, corporativos, sectoriales e instancias normativas, y en su caso, globalizadoras.

Proponer los sistemas administrativos y/o las modificaciones que permitan elevar la efectividad de la organización.

Analizar la estructura y funcionamiento de la organización en todos sus ámbitos y niveles.

Revisar el flujo de datos y formas.

Considerar las variables ambientales y económicas que inciden en el funcionamiento de la organización.

Analizar la distribución del espacio y el empleo de equipos de oficina.

Mantener el nivel de actuación a través de una interacción y revisión continua de avances.

Proponer los elementos de tecnología de punta requeridos para impulsar el cambio organizacional.

Diseñar y preparar los reportes de avance e informa de una auditoria.

Habilidades y Destrezas del Auditor

El auditor debe poseer las siguientes características

* Actitud positiva.

* Estabilidad emocional.

* Objetividad.

* Sentido institucional.

* Saber escuchar.

* Creatividad.

* Respeto a las ideas de los demás.

* Mente analítica.

* Consciencia de los valores propios y de su entorno.

* Capacidad de negociación.

* Imaginación.

* Claridad de expresión verbal y escrita.

* Capacidad de observación.

* Iniciativa.

* Discreción.

* Facilidad para trabajar en grupo.

* Comportamiento ético.

Normas Profesionales del Auditor

Objetividad

Responsabilidad

Confidencialidad

Integridad

Compromiso

Equilibrio

Honestidad

Institucionalidad

Criterio

Imparcialidad

Creatividad