PROCEDIMIENTOS DE AUDITORIA PARA OBTENER EVIDENCIA (NIA 500)

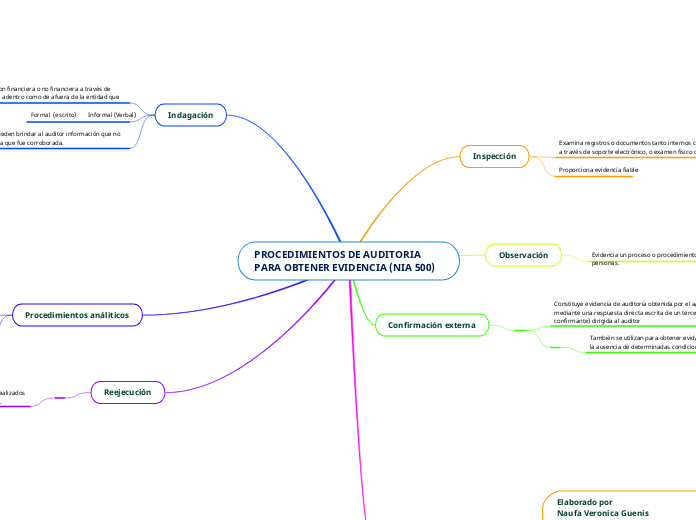

Inspección

Examina registros o documentos tanto internos como externos a través de soporte electrónico, o examen físico de un activo.

Proporciona evidencia fiable

Observación

Evidencia un proceso o procedimiento aplicado por por otras personas.

Confirmación externa

Constituye evidencia de auditoría obtenida por el auditor mediante una respuesta directa escrita de un tercero (la parte confirmante) dirigida al auditor

También se utilizan para obtener evidencia de auditoría sobre la ausencia de determinadas condiciones;

Indagación

Buscan informacion financiera o no financiera a través de personas tanto de adentro como de afuera de la entidad que

Formal (escrito) Informal (Verbal)

Las respuestas pueden brindar al auditor información que no poseía, o evidencia que fue corroborada.

Procedimientos análiticos

Son evaluaciones de informacion financiera las cuales se realizan mediante análisis de relaciones en la que se supone que existe entre datos financieros y no financieros.

Si es necesario incluyen investigación de variaciones que resulten incongruentes con información diferente a lo que se espera.

Reejecución

Ejecución independiente por parte del auditor de procedimientos o de controles que en origen fueron realizados como parte del control interno por parte de la entidad.

Recálculo

Comprueba con exactitud los cálculos matemáticos en los que se incluyen los documentos o registros

Su realización es manual o mediante medios electrónicos