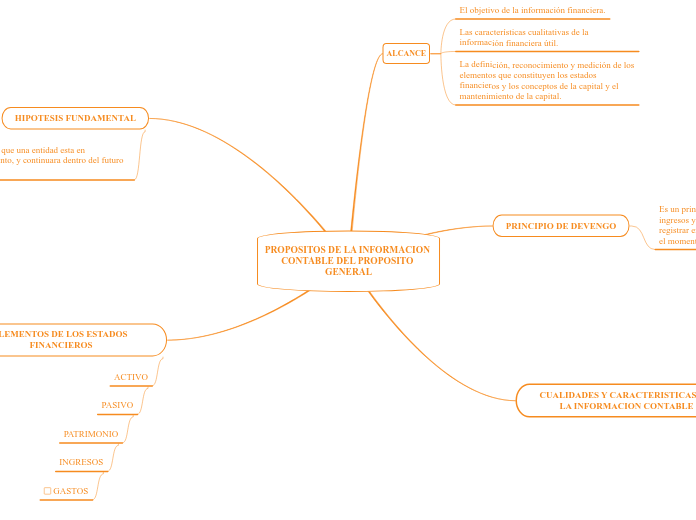

PROPOSITOS DE LA INFORMACION CONTABLE DEL PROPOSITO GENERAL

ALCANCE

El objetivo de la información financiera.

Las características cualitativas de la información financiera útil.

La definición, reconocimiento y medición de los elementos que constituyen los estados financieros y los conceptos de la capital y el mantenimiento de la capital.

PRINCIPIO DE DEVENGO

Es un principio contable según el cual los ingresos y los gastos de la actividad se deben registrar en el momento en que ocurren y no en el momento de su cobro o pago.

CUALIDADES Y CARACTERISTICAS DE LA INFORMACION CONTABLE

La información es comprensible cuando es clara y fácil de entender.

La información es útil cuando es pertinente y confiable.

La información es pertinente cuando posee valor de realimentación, valor de predicción y es oportuna.

La información es confiable cuando es neutral, verificable y en la medida en la cual represente fielmente los hechos económicos.

La información es comparable cuando ha sido preparada sobre bases uniformes.

HIPOTESIS FUNDAMENTAL

Supuesto de que una entidad esta en funcionamiento, y continuara dentro del futuro previsible.

ELEMENTOS DE LOS ESTADOS FINANCIEROS

ACTIVO

PASIVO

PATRIMONIO

INGRESOS

GASTOS