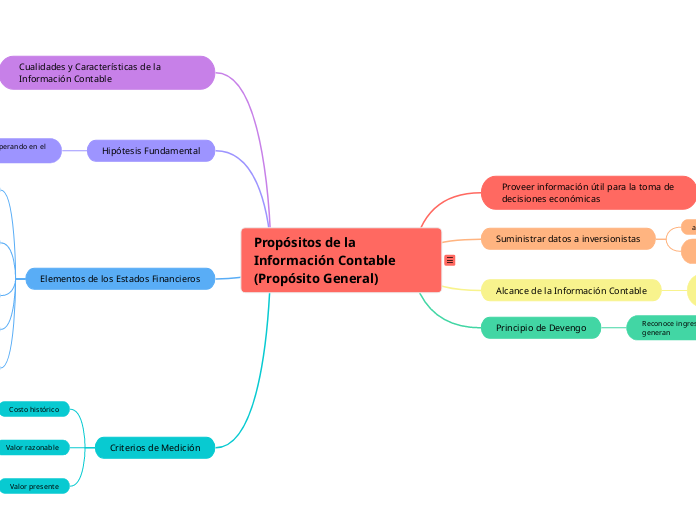

Propósitos de la Información Contable (Propósito General)

Proveer información útil para la toma de decisiones económicas

Suministrar datos a inversionistas

acreedores

y otros usuarios para evaluar el rendimiento financiero de una entidad

Alcance de la Información Contable

Incluye todos los eventos económicos que afectan a una entidad y puedan ser cuantificados en términos monetarios

Principio de Devengo

Reconoce ingresos y gastos en el periodo en que se generan

independientemente de cuándo se reciban o paguen en efectivo

Cualidades y Características de la Información Contable

Relevancia

información oportuna y capaz de influir en las decisiones de los usuarios

Fiabilidad

información precisa

verificable y libre de sesgos

Comparabilidad

permite comparar la información de una entidad a lo largo del tiempo y con otras entidades

Comprensibilidad

fácil de entender para los usuarios

Hipótesis Fundamental

Supone que una entidad continuará operando en el futuro previsible

a menos que haya evidencia en contrario

Elementos de los Estados Financieros

Activos

recursos controlados por la entidad que resultan de eventos pasados y se espera generen beneficios económicos futuros

Pasivos

obligaciones presentes de la entidad

surgidas de eventos pasados

que se espera resulten en salidas de recursos económicos

Patrimonio

intereses residuales en los activos de la entidad después de deducir los pasivos

Ingresos

incrementos en beneficios económicos durante el periodo en forma de entradas o incrementos de activos o disminuciones de pasivos

Gastos

decrementos en beneficios económicos durante el periodo en forma de salidas o disminuciones de activos o incrementos de pasivos

Criterios de Medición

Costo histórico

se registran los activos y pasivos al valor en que fueron adquiridos o incurridos

Valor razonable

se refiere al precio que se obtendría por vender un activo o se pagaría por transferir un pasivo en una transacción entre partes interesadas y debidamente informadas

Valor presente

se ajustan los flujos futuros de efectivo para reflejar su valor en el momento presente