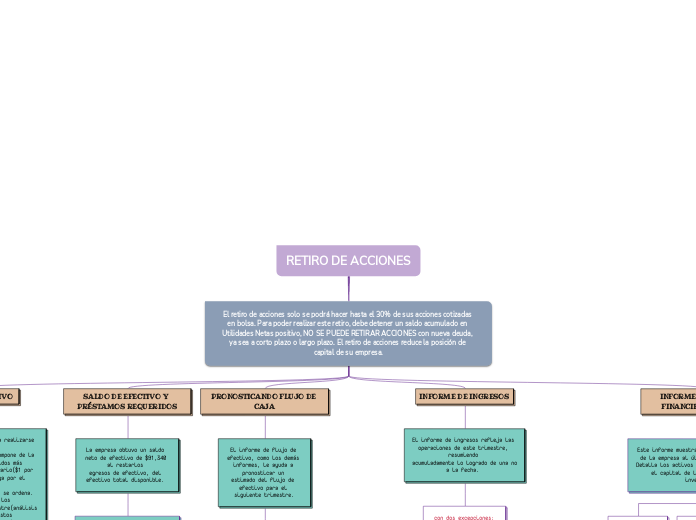

RETIRO DE ACCIONES

El retiro de acciones solo se podrá hacer hasta el 30% de sus acciones cotizadas en bolsa. Para poder realizar este retiro, debe detener un saldo acumulado en Utilidades Netas positivo, NO SE PUEDE RETIRAR ACCIONES con nueva deuda, ya sea a corto plazo o largo plazo. El retiro de acciones reduce la posición de capital de su empresa.

EGRESOS EN EFECTIVO

Las salidas de efectivo o pagos a realizarse listan. La muestra

las compras de materiales y se compone de la suma de los materiales recibidos más

el costo de llevar los en inventario($1 por inventario inicial). Usted paga por el material

cuando éste se recibe, no cuando se ordena. Los $161,600 representan los

materiales recibidos en el trimestre(análisis de producción) más los costos

de inventariarlos, o $ 160,000 más $ 1,600.

Los dividendos pueden declararse como un porcentaje de los ingresos después de

impuestos, o como una determinada cantidad.

Los préstamos a corto plazo más los pagos por inversión de capital representan el

pago de sus deudas a corto plazo.

SALDO DE EFECTIVO Y PRÉSTAMOS REQUERIDOS

La empresa obtuvo un saldo neto de efectivo de $91,340 al restarlos

egresos de efectivo, del efectivo total disponible.

El saldo neto de efectivo representa su situación de caja antes de los préstamos a corto

plazo.

La tasa de préstamos a corto plazo es actualmente de 10% al año, o 2 1/2% por trimestre.

PRONOSTICANDO FLUJO DE CAJA

El informe de flujo de efectivo, como los demás informes, le ayuda a pronosticar un

estimado del flujo de efectivo para el siguiente trimestre.

Por ejemplo:

El pronóstico

de cuentas por cobrar para el siguiente trimestre es de $ 541,128, aun cuando esta cifra

puede aumentar 10% de sus ingresos por ventas en el siguiente trimestre.

INFORME DE INGRESOS

El informe de ingresos refleja las operaciones de este trimestre, resumiendo

acumuladamente lo logrado de una no a la fecha.

con dos excepciones:

1. Pérdidas cargadas hacia atrás.

Si las ganancias acumuladas para el año son

negativas, y si los impuestos fueron pagados el año anterior, entonces se

reembolsarán hasta un máximo de la mitad de sus pérdidas

2.Pérdidas cargadas hacia adelante.

Si las ganancias acumuladas para el año

son positivas y las del año anterior fueron negativas, entonces la pérdida del

año pasado podrá cargarse hacia adelante a las ganancias del presente año.

INFORME DE POSICIÓN FINANCIERA: BALANCE

Este informe muestra la condición financiera de la empresa al último día del trimestre.

Detalla los activos y pasivos de la empresa y el capital de los accionistas o las inversiones.

Las cuentas por pagar.

Los bonos por pagar

El precio por acción.