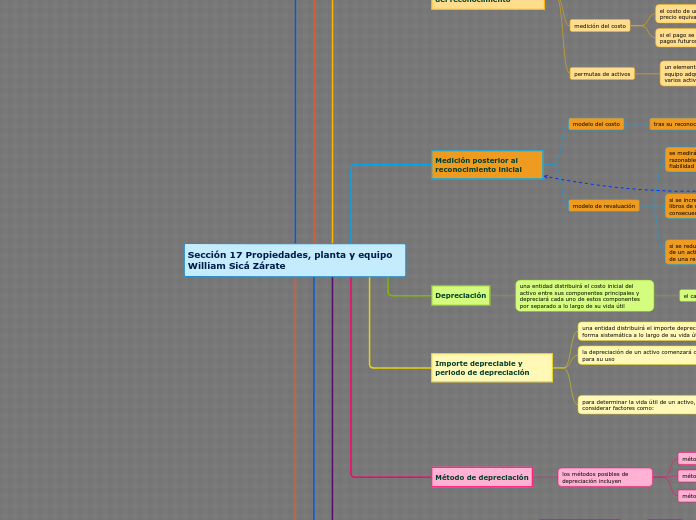

Sección 17 Propiedades, planta y equipo William Sicá Zárate

Alcance

Las propiedades, planta y equipo son activos tangibles que:

se mantienen para su uso en la producción o suministro de bienes o servicios, para arrendarlos a terceros o con propósitos administrativos; o

se esperan usar durante más de un periodo

excepciones

activos biológicos relacionados con la actividad agrícola

derechos mineros y reservas minerales

Reconocimiento

se reconocerá como un activo si, y solo si

es probable que la entidad obtenga los beneficios económicos futuros asociados con el elemento, y

el costo del elemento puede medirse con fiabilidad

la condición para que algunos elementos continúen operando es la inspección periodica

los terrenos y edificios son activos separables, y una entidad los contabilizará por separado

Medición en el momento del reconocimiento

una entidad medirá un elemento de propiedad, planta y equipo por su costo en el momento del reconocimiento inicial

componentes del costo

precio de adquisición

todos los costos directamente atribuibles a la ubicación del activo

la estimación inicial de los costos de desmantelamiento o retiro del elemento

medición del costo

el costo de un elemento de propiedad, planta y equipo será el precio equivalente en efectivo en la fecha de reconocimiento

si el pago se aplaza, el costo es el valor presente de todos los pagos futuros

permutas de activos

un elemento de propiedad planta y equipo adquirido a cambio de uno o varios activos no monetarios

se medirá a su valor razonable

de lo contrario por el valor en libros del activo entregado

Medición posterior al reconocimiento inicial

modelo del costo

tras su reconocimiento inicial

al costo menos la depreciación acumulada y cualesquiera pérdidas por deterioro del valor acumuladas

modelo de revaluación

se medirá un elemento cuyo valor razonable pueda medirse con fiabilidad por su valor revaluado

si se incrementa el importe en libros de un activo como consecuencia de una revaluación

ese aumento se reconocerá en otro resultado intregral y se acumulará en el patrimonio

bajo el encabezamiento de superávit por revaluación

si se reduce el importe en libros de un activo como consecuencia de una revaluación

la disminución se reconocerá en el resultado del periodo

Depreciación

una entidad distribuirá el costo inicial del activo entre sus componentes principales y depreciará cada uno de estos componentes por separado a lo largo de su vida útil

el cargo por depreciación para cada periodo

se reconocerá en el resultado

Importe depreciable y periodo de depreciación

una entidad distribuirá el importe depreciable de un activo de forma sistemática a lo largo de su vida útil

la depreciación de un activo comenzará cuando esté disponible para su uso

para determinar la vida útil de un activo, una entidad deberá considerar factores como:

utilización prevista del activo

desgaste físico esperado

la obsolescencia técnica o comercial

limites o restricciones sobre el uso del activo

Método de depreciación

los métodos posibles de depreciación incluyen

método lineal

método de depreciación decreciente

métodos basados en el uso

método de las unidades de producción

Deterioro del valor

medición y reconocimiento

sección 27

compensación por deterioro del valor

se incluirán en resultados las compensaciones procedentes de terceros

propiedades, planta y equipo mantenidos para la venta

un plan para disponer de un activo antes de la fecha esperada

es un indicador del deterioro del valor

Baja en cuentas

se dará de baja:

en la disposición; o

cuando no se espere obtener beneficios económicos futuros por su uso o disposición

se reconocerá la ganancias o pérdida

en el resultado del periodo en que el elemento sea dado de baja en cuentas

Información a revelar

base de medición utilizada para determinar el importe en libros bruto

métodos de depreciación utilizados

vidas útiles o tasas de preciación utilizadas

importe bruto en libros y depreciación acumulada al principio y final del periodo sobre el que se informa

conciliación entre importe en libros al principio y al final del periodo sobre el que se informa

restricción de la existencia e importes en libros

importe de compromisos contractuales para la adquisición

se revelará la contabilización por sus importes revaluados