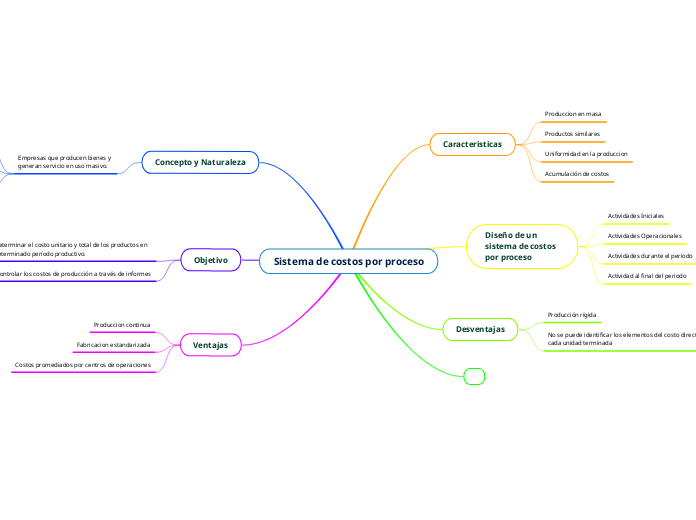

Sistema de costos por proceso

Caracteristicas

Produccion en masa

Productos similares

Uniformidad en la produccion

Acumulación de costos

Diseño de un sistema de costos por proceso

Actividades Iniciales

Actividades Operacionales

Actividades durante el periodo

Actividad al final del periodo

Desventajas

Producción rígida

No se puede identificar los elementos del costo directo en cada unidad terminada

Concepto y Naturaleza

Empresas que producen bienes y generan servicio en uso masivo.

Empresas productoras de papel

Acero y químicos

Textiles

Objetivo

Determinar el costo unitario y total de los productos en determinado período productivo.

Controlar los costos de producción a través de informes

Ventajas

Produccion continua

Fabricacion estandarizada

Costos promediados por centros de operaciones