ORIENTACION TECNICA 001 -CONTABILIDAD BAJO LOS NUEVOS MARCOS TECNICOS NORMATIVOS

Contabilidad y NIF

la contabilidad incorpora un proceso cuyo producto final son los estados financieros.

Normas de información financiera NIF

Las normas de información financiera son un conjunto de estándares técnicos que establecen los criterios para reconocer, medir, presentar los estados financieros.

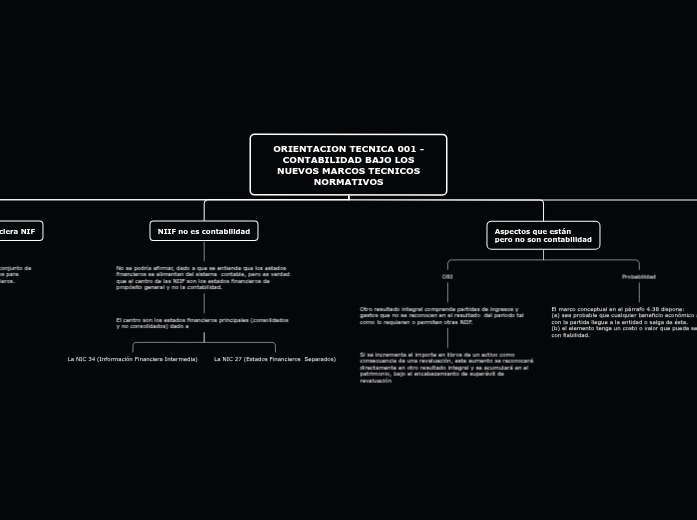

NIIF no es contabilidad

No se podría afirmar, dado a que se entiende que los estados financieros se alimentan del sistema contable, pero es verdad que el centro de las NIIF son los estados financieros de propósito general y no la contabilidad.

El centro son los estados financieros principales (consolidados y no consolidados) dado a

La NIC 34 (Información Financiera Intermedia)

La NIC 27 (Estados Financieros Separados)

Aspectos que están

pero no son contabilidad

ORI

Otro resultado integral comprende partidas de ingresos y gastos que no se reconocen en el resultado del periodo tal como lo requieren o permiten otras NIIF.

Si se incrementa el importe en libros de un activo como consecuencia de una revaluación, este aumento se reconocerá directamente en otro resultado integral y se acumulará en el patrimonio, bajo el encabezamiento de superávit de revaluación

Probabilidad

El marco conceptual en el párrafo 4.38 dispone:

(a) sea probable que cualquier beneficio económico asociado con la partida llegue a la entidad o salga de ésta.

(b) el elemento tenga un costo o valor que pueda ser medido con fiabilidad.

Algunos aspectos que son

contabilidad pero que no

están en las NIF

Nif y los libros de

contabilidad

La contabilidad está sujeta a un régimen legal

que implica llevar libros oficiales donde se registren las transacciones y otros eventos económicos.s

Plan de cuentas

Incluye dinámicas contables y un

enfoque de reglas que pueden afectar uno de los

principios fundamentales de las NIIF (juicio profesional)