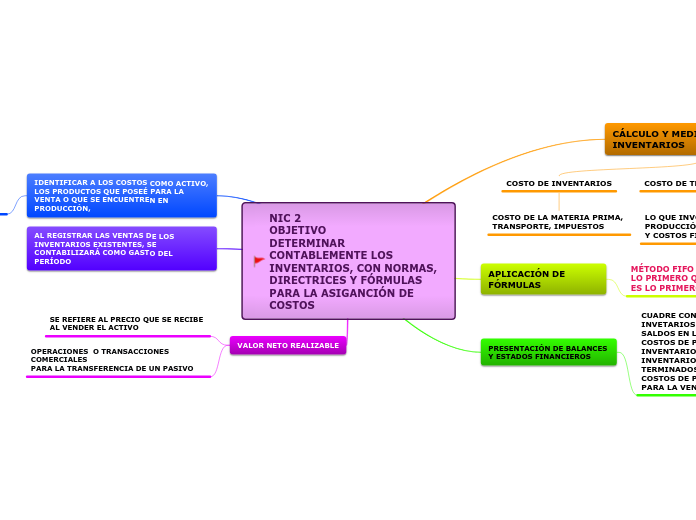

NIC 2

OBJETIVO

DETERMINAR CONTABLEMENTE LOS INVENTARIOS, CON NORMAS, DIRECTRICES Y FÓRMULAS PARA LA ASIGANCIÓN DE COSTOS

CÁLCULO Y MEDICIÓN DE INVENTARIOS

COSTO DE INVENTARIOS

COSTO DE LA MATERIA PRIMA,

TRANSPORTE, IMPUESTOS

COSTO DE TRANSFORMACIÓN

LO QUE INVOLUCRA A LA

PRODUCCIÓN CON MOD,MPD

Y COSTOS FIJOS VARIABLES

COSTOS VARIOS

COSTOS ADMINISTRATIVOS

PAGO DE SUELDOS

PAGO SERVICIOS BÁSICOS

APLICACIÓN DE FÓRMULAS

MÉTODO FIFO

LO PRIMERO QUE ENTRA

ES LO PRIMERO EN SALIR

MÉTODO PROMEDIO PONDERADO

LO ÚLTIMO QUE ENTRA ES LO

PRIMERO EN SALIR

PRESENTACIÓN DE BALANCES

Y ESTADOS FINANCIEROS

CUADRE CONTABLE CON LOS INVETARIOS

SALDOS EN LIBROS MAYORES

COSTOS DE PRODUCCIÓN

INVENTARIOS DE GASTO

INVENTARIOS DE COSTOS PRODUCTOS TERMINADOS

COSTOS DE PRODUCTOS DISPONIBLES PARA LA VENTA

APLICANDO CORRECTAMENTE

LAS FÓRMULAS DE COSTOS,

POLÍTICAS Y PROCEDIMIENTOS

CONTABLES - NIC

IDENTIFICAR A LOS COSTOS COMO ACTIVO, LOS PRODUCTOS QUE POSEÉ PARA LA VENTA O QUE SE ENCUENTREN EN PRODUCCIÓN,

SE TOMARA EN CUENTA TAMBIEN COMO ACTIVO A LOS MATERIALES QUE SE UTILIZAN PARA LA CONFECCIÓN O PRODUCCIÓN DEL PRODUCTO O SERVICIO.

AL REGISTRAR LAS VENTAS DE LOS INVENTARIOS EXISTENTES, SE CONTABILIZARÁ COMO GASTO DEL PERÍODO

VALOR NETO REALIZABLE

SE REFIERE AL PRECIO QUE SE RECIBE

AL VENDER EL ACTIVO

OPERACIONES O TRANSACCIONES COMERCIALES

PARA LA TRANSFERENCIA DE UN PASIVO