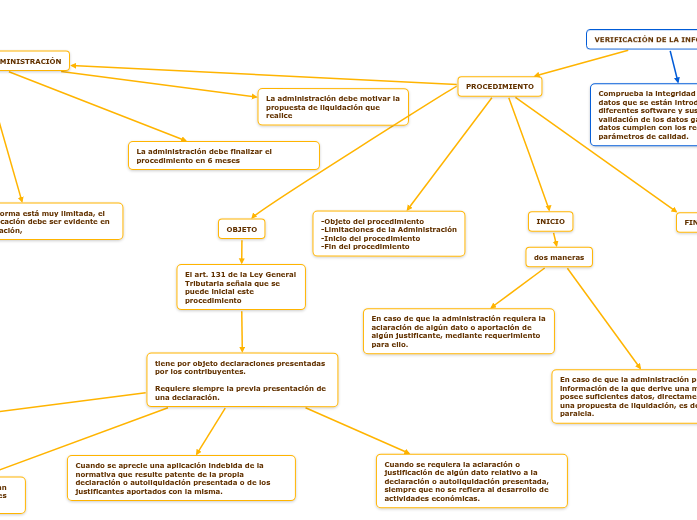

VERIFICACIÓN DE LA INFORMACIÓN

Comprueba la integridad y validez de los datos que se están introduciendo en diferentes software y sus componentes. La validación de los datos garantiza que los datos cumplen con los requisitos y los parámetros de calidad.

METODOS

-verificación de rango.

- verificación tipo.

-comprobación de longitud.

- formato de verificación

-cuadro desplegable.

-comprobación de presencia .

PROCEDIMIENTO

-Objeto del procedimiento

-Limitaciones de la Administración

-Inicio del procedimiento

-Fin del procedimiento

OBJETO

El art. 131 de la Ley General Tributaria señala que se puede inicial este procedimiento

tiene por objeto declaraciones presentadas por los contribuyentes.

Requiere siempre la previa presentación de una declaración.

Cuando la declaración o autoliquidación del obligado tributario adolezca de defectos formales o incurra en errores aritméticos.

Cuando los datos declarados no coincidan con los contenidos en otras declaraciones presentadas

Cuando se aprecie una aplicación indebida de la normativa que resulte patente de la propia declaración o autoliquidación presentada o de los justificantes aportados con la misma.

Cuando se requiera la aclaración o justificación de algún dato relativo a la declaración o autoliquidación presentada, siempre que no se refiera al desarrollo de actividades económicas.

LIMITACIONES DE LA ADMINISTRACIÓN

En ningún caso pueden pedirse justificantes de actividades económicas.

interpretar la norma está muy limitada, el error en su aplicación debe ser evidente en la propia liquidación,

La administración debe finalizar el procedimiento en 6 meses

Si el contribuyente niega algún dato facilitado por terceros, la administración deberá pedir al tercero que confirme el dato y aporte los elementos de prueba correspondientes.

La administración debe motivar la propuesta de liquidación que realice

INICIO

dos maneras

En caso de que la administración requiera la aclaración de algún dato o aportación de algún justificante, mediante requerimiento para ello.

En caso de que la administración posea información de la que derive una mayor cuota, si posee suficientes datos, directamente mediante una propuesta de liquidación, es decir, una paralela.

FIN

Por una resolución administrativa apreciando que no procede liquidar o que corrija la discrepancia o el error

Por la subsanación, aclaración o justificación de la discrepancia o del dato objeto del requerimiento por parte del obligado tributario

por liquidación provisional, que deberá ser en todo caso motivada con una referencia sucinta a los hechos y fundamentos de derecho que se hayan tenido en cuenta en la misma.

Por caducidad a los 6 meses.

Por el inicio de un procedimiento de comprobación limitada o de inspección que incluya el objeto del procedimiento de verificación de datos.