Исследование системы "стандарт-кост"

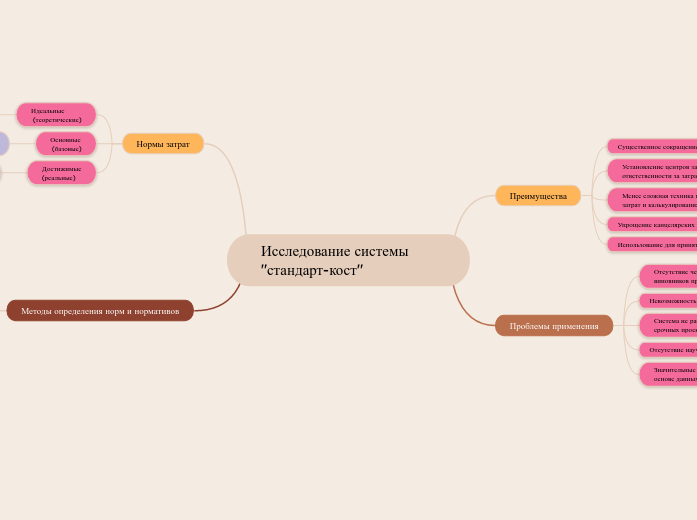

Преимущества

Существенное сокращение объема счетной работы

Установление центров затрат и соотнесение ответственности за затраты

Менее сложная техника ведения учета производственных затрат и калькулирования себестоимости продукции

Упрощение канцелярских работ

Использование для принятия решений

Проблемы применения

Отсутствие четкой системы определения причин и виновников при отрицательных значениях

Невозможность анализа отклонений в отчетном периоде

Система не работает при использовании одноразовых срочных проектов

Отсутствие научно обоснованных норм

Значительные трудности при составлении стандартов на основе данных прошлых затрат в условиях инфляции

Нормы затрат

Идеальные

(теоретические)

Применяются в качестве основы для расчета более реалистичных и достижимых норм

Основные

(базовые)

Применяются для выявления долгосрочных тенденций развития предприятия и эффективность его работы

Достижимые

(реальные)

Являются действующими и подвержены изменениям при изменении условий производства

Методы определения норм и нормативов

На основе фактических затрат

Технический анализ

Нормативные затраты прямых материалов

Зт пр.м=НЦ пр.м х n пр.м

Устанавливаются отделом закупок

Нормативное количество прямых материалов

Устанавливается исходя из специфики

конкретного продукта

Разрабатываются производственно-технологическим

или планово-производственным отделом

Нормативное рабочее время

Рассчитывается путем детального анализа всех производственных операций и установления наиболее эффективных методов производства, использования оборудования и условий работы

Устанавливается производственно-технологическим отделом

Нормативные затраты прямого труда

Зт пр.тр=T раб. х СТ пр.тр

Устанавливаются производственно-технологический отдел

Нормативный коэффициент переменных общепроизводственных расходов

k опр=ОПР/t

Нормативный коэффициент постоянных общепроизводственных расходов

k попр= ОППР/М пр