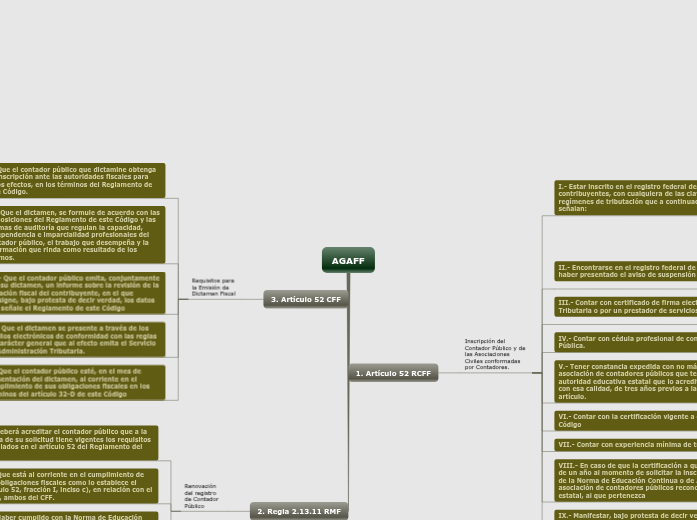

AGAFF

Artículo 52 RCFF

Inscripción del Contador Público y de las Asociaciones Civiles conformadas por Contadores.

I.- Estar inscrito en el registro federal de contribuyentes, con cualquiera de las claves y regímenes de tributación que a continuación se señalan:

A) Asalariados obligados a presentar declaración anual conforme al Capítulo I del Título IV de la Ley del Impuesto sobre la Renta.

B) Otros ingresos por salarios o ingresos asimilados a salarios conforme al Capítulo I del Título IV de la Ley del Impuesto sobre la Renta.

C) Servicios profesionales para los efectos del Régimen de las Personas Físicas con Actividades Empresariales y Profesionales conforme al Capítulo II del Título IV de la Ley del Impuesto sobre la Renta.

II.- Encontrarse en el registro federal de contribuyentes con el estatus de localizado en su domicilio fiscal y no haber presentado el aviso de suspensión de actividades previsto en el artículo 29, fracción V de este Reglamento

III.- Contar con certificado de firma electrónica avanzada vigente, expedido por el Servicio de Administración Tributaria o por un prestador de servicios de certificación autorizado en los términos del Código

IV.- Contar con cédula profesional de contador público o equivalente emitida por la Secretaría de Educación Pública.

V.- Tener constancia expedida con no más de dos meses de anticipación, emitida por colegio profesional o asociación de contadores públicos que tengan reconocimiento ante la Secretaría de Educación Pública o ante autoridad educativa estatal que lo acredite como miembro activo de los mismos, con una antigüedad mínima, con esa calidad, de tres años previos a la presentación de la solicitud de inscripción a que se refiere este artículo.

VI.- Contar con la certificación vigente a que se refiere el artículo 52, fracción I, inciso a), segundo párrafo del Código

VII.- Contar con experiencia mínima de tres años en la elaboración de dictámenes fiscales.

VIII.- En caso de que la certificación a que se refiere la fracción VI de este artículo se haya expedido con más de un año al momento de solicitar la inscripción, deberá presentar una constancia que acredite el cumplimiento de la Norma de Educación Continua o de Actualización Académica expedida por un colegio profesional o por una asociación de contadores públicos reconocidos por la Secretaría de Educación Pública o autoridad educativa estatal, al que pertenezca

IX.- Manifestar, bajo protesta de decir verdad, que no ha participado en la comisión de un delito de carácter fiscal.

Artículo 52 CFF

Requisitos para la Emisión de Dictamen Fiscal

I.- Que el contador público que dictamine obtenga su inscripción ante las autoridades fiscales para estos efectos, en los términos del Reglamento de este Código.

II.- Que el dictamen, se formule de acuerdo con las disposiciones del Reglamento de este Código y las normas de auditoría que regulan la capacidad, independencia e imparcialidad profesionales del contador público, el trabajo que desempeña y la información que rinda como resultado de los mismos.

III.- Que el contador público emita, conjuntamente con su dictamen, un informe sobre la revisión de la situación fiscal del contribuyente, en el que consigne, bajo protesta de decir verdad, los datos que señale el Reglamento de este Código

IV.- Que el dictamen se presente a través de los medios electrónicos de conformidad con las reglas de carácter general que al efecto emita el Servicio de Administración Tributaria.

V.- Que el contador público esté, en el mes de presentación del dictamen, al corriente en el cumplimiento de sus obligaciones fiscales en los términos del artículo 32-D de este Código

Regla 2.13.11 RMF

Renovación del registro de Contador Público

I.- Deberá acreditar el contador público que a la fecha de su solicitud tiene vigentes los requisitos señalados en el artículo 52 del Reglamento del CFF:

II.- Que está al corriente en el cumplimiento de sus obligaciones fiscales como lo establece el artículo 52, fracción I, inciso c), en relación con el 32-D, ambos del CFF.

III.- Haber cumplido con la Norma de Educación Continua o de Actualización Académica expedida por un colegio profesional o asociación de contadores públicos que tenga reconocimiento ante la Secretaría de Educación Pública, o por la autoridad educativa estatal.