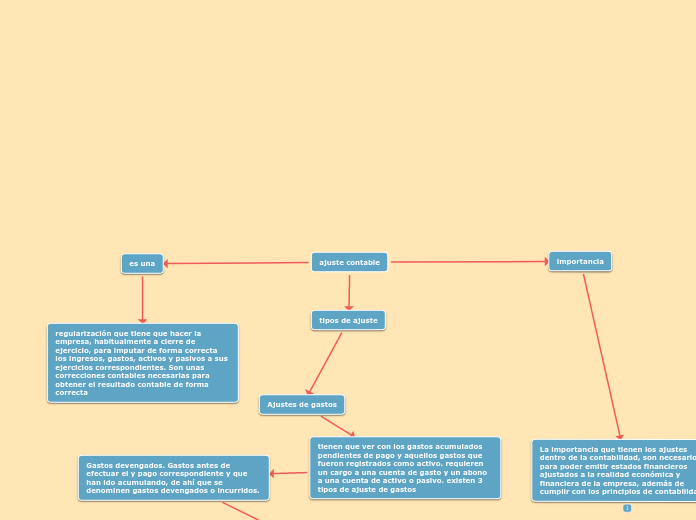

ajuste contable

es una

regularización que tiene que hacer la empresa, habitualmente a cierre de ejercicio, para imputar de forma correcta los ingresos, gastos, activos y pasivos a sus ejercicios correspondientes. Son unas correcciones contables necesarias para obtener el resultado contable de forma correcta

tipos de ajuste

Ajustes de gastos

tienen que ver con los gastos acumulados pendientes de pago y aquellos gastos que fueron registrados como activo. requieren un cargo a una cuenta de gasto y un abono a una cuenta de activo o pasivo. existen 3 tipos de ajuste de gastos

Gastos devengados. Gastos antes de efectuar el y pago correspondiente y que han ido acumulando, de ahí que se denominen gastos devengados o incurridos.

gastos pagados por anticipado

Son aquellos gastos que se anotaron como activo o como gasto cuando se pagaron. En ocasiones, esos activos representan costos no vencidos que se emplearán en períodos posteriores. "Proceso de depreciación del activo". Esto se utiliza para distribuir el costo de un activo fijo a lo largo de su vida útil.

Interés acumulado

Este corresponde a los gastos que se genera de interés al solicitar préstamos empresariales (entre 30, 60 o 90 días). A medida que pasa el tiempo este interés se va acumulando. No obstante, el pago del interés y del montante del préstamo no se hará hasta su fecha de vencimiento.

ajuste de ingresos

Se trata de aquellos ingresos acumulados que aún no se han cobrado y de aquellos ingresos que se anotaron como pasivos porque no habían sido devengados. Este tipo de ajustes necesitan un cargo a una cuenta bien de activo o bien de pasivo, así como un abono a una cuenta de ingresos. Normalmente estas operaciones se realizan en el último día del período contable.

Balanza de comprobación ajustada

Se trata de verificar la exactitud del mayor antes de preparar los estados financieros de fin de año. Dicho de otra manera, se trata de la revisión de los asientos de ajuste anotados que cuando fueron trasladados al mayor no se haya producido ningún tipo de error.

Ajustes por inflación

En los estados financieros se da la necesidad de saber el valor real de las partidas no monetarias de una compañía, así como conocer si estas se han visto afectadas por la inflación. Estos ajustes se realizan, más habitualmente, en las partidas de inventariado, activos fijos, depreciación de activos fijos y capital contable.

importancia

La importancia que tienen los ajustes dentro de la contabilidad, son necesarios para poder emitir estados financieros ajustados a la realidad económica y financiera de la empresa, además de cumplir con los principios de contabilidad.