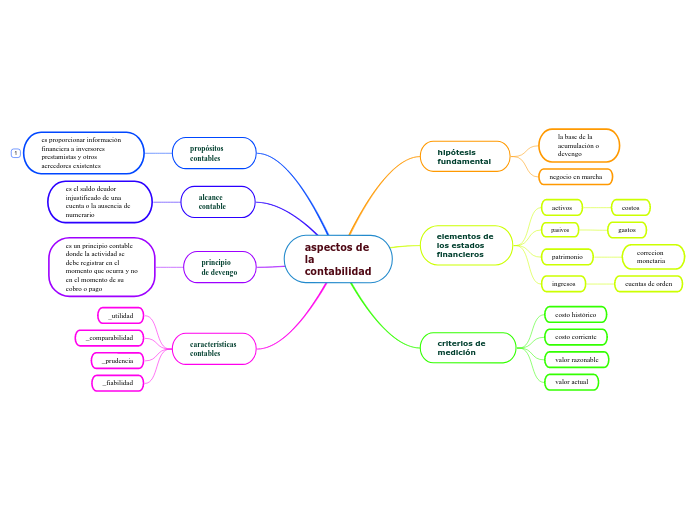

aspectos de la contabilidad

hipótesis fundamental

la base de la acumulación o devengo

negocio en marcha

elementos de los estados financieros

activos

costos

pasivos

gastos

patrimonio

correcion monetaria

ingresos

cuentas de orden

criterios de medición

costo histórico

costo corriente

valor razonable

valor actual

propósitos contables

es proporcionar información financiera a inversores prestamistas y otros acreedores existentes

alcance contable

es el saldo deudor injustificado de una cuenta o la ausencia de numerario

principio de devengo

es un principio contable donde la actividad se debe registrar en el momento que ocurra y no en el momento de su cobro o pago

características contables

_utilidad

_comparabilidad

_prudencia

_fiabilidad