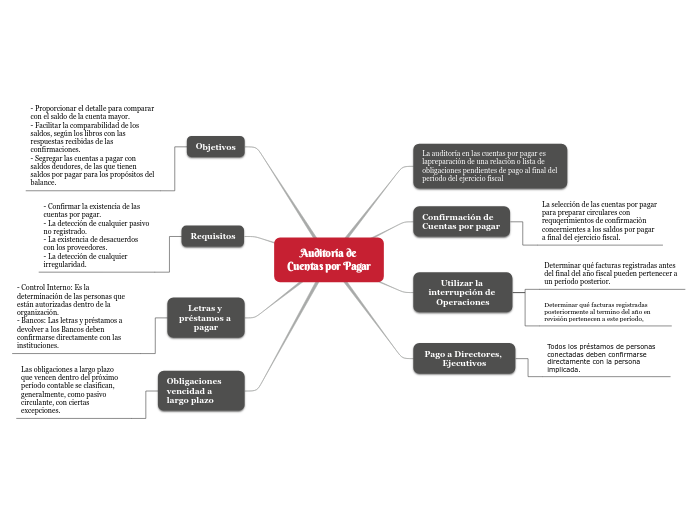

Auditoría de Cuentas por Pagar

La auditoría en las cuentas por pagar es lapreparación de una relación o lista de obligaciones pendientes de pago al final del período del ejercicio fiscal

Confirmación de Cuentas por pagar

La selección de las cuentas por pagar para preparar circulares con requqerimientos de confirmaciòn concernientes a los saldos por pagar a final del ejercicio fiscal.

Utilizar la interrupción de Operaciones

Determinar qué facturas registradas antes del final del año fiscal pueden pertenecer a un período posterior.

Determinar qué facturas registradas posteriormente al termino del año en revisión pertenecen a este período,

Pago a Directores, Ejecutivos

Todos los préstamos de personas conectadas deben confirmarse directamente con la persona implicada.

Objetivos

- Proporcionar el detalle para comparar con el saldo de la cuenta mayor.

- Facilitar la comparabilidad de los saldos, según los libros con las respuestas recibidas de las confirmaciones.

- Segregar las cuentas a pagar con saldos deudores, de las que tienen saldos por pagar para los propósitos del balance.

Requisitos

- Confirmar la existencia de las cuentas por pagar.

- La detección de cualquier pasivo no registrado.

- La existencia de desacuerdos con los proveedores.

- La detección de cualquier irregularidad.

Letras y préstamos a pagar

- Control Interno: Es la determinación de las personas que están autorizadas dentro de la organización.

- Bancos: Las letras y préstamos a devolver a los Bancos deben confirmarse directamente con las instituciones.

Obligaciones vencidad a largo plazo

Las obligaciones a largo plazo que vencen dentro del próximo período contable se clasifican, generalmente, como pasivo circulante, con ciertas excepciones.