Auditoria y control interno

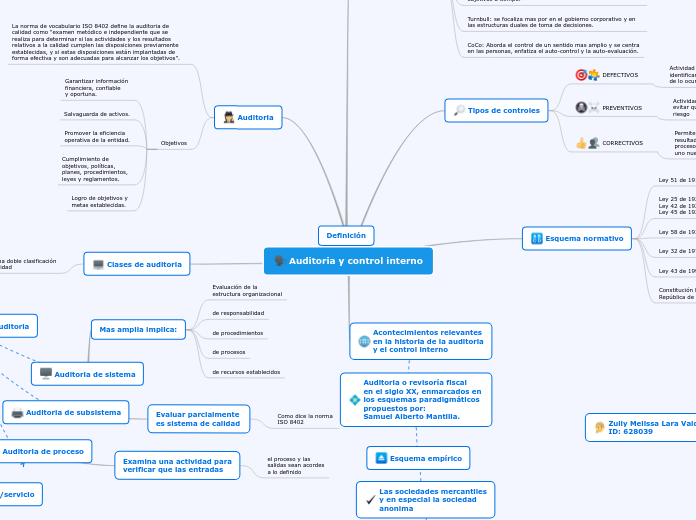

Tipos de controles

DEFECTIVOS

Actividad que permite

identificar errores luego

de lo ocurrido.

PREVENTIVOS

Actividad que ayuda a

evitar que ocurra un

riesgo

CORRECTIVOS

Permite corregir el

resultado de un

proceso y prevenir

uno nuevo.

Esquema normativo

Ley 51 de 1918

Ley 25 de 1923

Ley 42 de 1923

Ley 45 de 1923

Ley 58 de 1931

Ley 32 de 1979

Ley 43 de 1990

Constitución Política de la

República de Colombia

Acontecimientos relevantes

en la historia de la auditoria

y el control interno

Clases de auditoria

Se puede establecer una doble clasificación

de las auditorias de calidad

Definición

Control interno

Es definido de maneras diferentes y por consiguiente

aplicado en formas distintas. Esa es, posiblemente, su mayor dificultad inherente, por ejemplo:

COSO: define el control interno como un proceso, ejecutado por la junta de directores, la administración principal y otro personal de la entidad, diseñado para proveer seguridad razonable en relación con el logro de los objetivos de la organización.

GRC, de la OCED, incorpora el concepto de Principled Performance: desempeño con principios, logro confiable de los objetivos a tiempo.

Turnbull: se focaliza mas por en el gobierno corporativo y en las estructuras duales de toma de decisiones.

CoCo: Aborda el control de un sentido mas amplio y se centra

en las personas, enfatiza el auto-control y la auto-evaluación.

Auditoria

La norma de vocabulario ISO 8402 define la auditoria de

calidad como "examen metódico e independiente que se realiza para determinar si las actividades y los resultados relativos a la calidad cumplen las disposiciones previamente establecidas, y si estas disposiciones están implantadas de forma efectiva y son adecuadas para alcanzar los objetivos".

Objetivos

Garantizar información

financiera, confiable

y oportuna.

Salvaguarda de activos.

Promover la eficiencia

operativa de la entidad.

Cumplimiento de

objetivos, políticas,

planes, procedimientos,

leyes y reglamentos.

Logro de objetivos y

metas establecidas.

Por el cliente de la auditoria

Auditoria de primera parte

Auditoria de segunda parte

Auditoria de tercera parte

Por el ámbito de la auditoria

El cliente es la dirección

de la organización auditada

Capacidad de su sistema

para cumplir sus objetivos

El cliente es el

comprador

Capacidad del auditado

para suministrar productos

o servicios especificados

por el.

El cliente es el

mercado general

Conocer capacidad del

auditado para suministrar

determinados productos

o servicios.

Auditoria de sistema

Mas amplia implica:

Evaluación de la

estructura organizacional

de responsabilidad

de procedimientos

de procesos

de recursos establecidos

Auditoria de subsistema

Evaluar parcialmente

es sistema de calidad

Como dice la norma

ISO 8402

Auditoria de proceso

Examina una actividad para

verificar que las entradas

el proceso y las

salidas sean acordes

a lo definido

Auditoria de producto/servicio

Supone contrastar los mismos

con requisitos establecidos

evaluando si cumplen

las especificaciones de

calidad definidas.

Auditoria o revisoría fiscal

en el siglo XX, enmarcados en

los esquemas paradigmáticos

propuestos por:

Samuel Alberto Mantilla.

Esquema empírico

Las sociedades mercantiles

y en especial la sociedad

anonima

presentan un conjunto

de necesidades que fueron

llenadas con la solución de

ensayo-error

Creando una revisión generalizada

de las cuentas de la empresa.