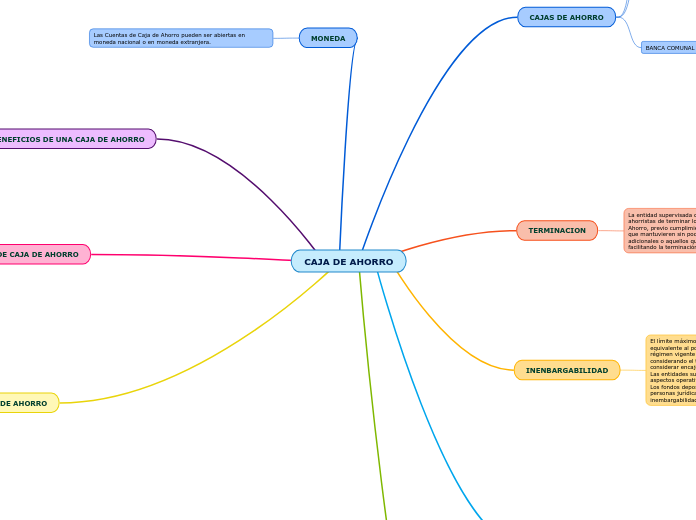

CAJA DE AHORRO

CAJAS DE AHORRO

MENORES DE EDAD

La entidad supervisada podrá aperturar Cuentas en Caja de Ahorro a menores de edad, con la participación de sus padres o tutores.

PERSONAS CIEGAS

Según el Artículo 790 del Código de Comercio, el testigo a ruego a ser presentado puede ser familiar o no de la persona ciega o ser proporcionado por la misma entidad.

BANCA COMUNAL

La entidad supervisada que otorgue créditos con la tecnología de Banca Comunal se hará según los siguientes aspectos:

o La entidad solo puede habilitar cajas de ahorro a las Bancas Comunales que mantengan operaciones de crédito en la entidad.

o La Banca Comunal solo puede mantener una caja de ahorro.

o La Caja de Ahorro es de uso exclusivo para el manejo de los recursos del Fondo Común;

o El manejo de la Caja de Ahorro de la Banca Comunal debe ser conjunto por dos miembros de la Directiva, debiendo ser uno de ellos el que funge como Tesorero de la misma;

o La Caja de Ahorro llevara el nombre de la asociación elegido por los integrantes de la Banca Comunal.

o La Caja de Ahorro debe estar denominada en moneda nacional

TERMINACION

La entidad supervisada debe respetar las decisiones de los ahorristas de terminar los contratos de Cuentas de Caja de Ahorro, previo cumplimiento de las obligaciones pendientes que mantuvieren sin poder aplicar cargos ni comisiones adicionales o aquellos que no estén previamente establecidos, facilitando la terminación de los contratos.

INENBARGABILIDAD

El límite máximo para la inembargabilidad, es la tasa equivalente al porcentaje de encaje legal establecido por el régimen vigente para depósitos en Cuentas de Caja de Ahorro, considerando el tratamiento diferenciado por moneda y sin considerar encajes adicionales.

Las entidades supervisadas deben establecer procedimientos, aspectos operativos en cuanto a la inembargabilidad.

Los fondos depositados en Cuentas de Caja de Ahorro de personas jurídicas, no gozan del beneficio de inembargabilidad.

CLAUSURA POR INACTIVILIDAD

La Cuenta de Caja de Ahorro inactiva por más de cinco (5) años, será clausurada y el saldo se pondrá a disposición del ahorrista,

Dentro del plazo de noventa (90) días hábiles administrativos de efectuada la clausura por inactividad, la entidad supervisada debe comunicar al ahorrista sobre la aplicación de las disposiciones contenidas en los Artículos 1369 y 1308 del Código de Comercio.

La entidad supervisada deberá dejar constancia, mediante un medio verificable, de las acciones realizadas para el cumplimiento de esta disposición.

Los saldos de aquellas cuentas que no hubieran tenido movimiento en el lapso de diez (10) años, desde la fecha de la última operación de retiro o depósito realizada, prescriben en favor del Estado (tesoro general de la nación)

CONTRATO

La apertura de Cuentas de Caja de Ahorro y su funcionamiento, debe ser formalizada mediante la suscripción del contrato de Cuenta de Caja de Ahorro, cuyo modelo a su vez, debe ser aprobado por la ASFI.

MONEDA

Las Cuentas de Caja de Ahorro pueden ser abiertas en moneda nacional o en moneda extranjera.

BENEFICIOS DE UNA CAJA DE AHORRO

Realizar depósitos y retirar fondos de su cuenta de forma inmediata.

Efectuar retiros mediante cajeros automáticos a través de tarjetas de débito.

Efectuar transferencias electrónicas a cuentas propias o de terceros.

Saber que tu dinero se encuentra guardado en un lugar seguro.

Ganar intereses, que se suman al saldo de la cuenta de caja de ahorros

TIPOS DE CAJA DE AHORRO

Caja de ahorro individual

Caja de ahorro alterna

Caja de ahorro conjunta

APERTURA DE UNA CAJA DE AHORRO

• Para personas naturales

• Para empresas unipersonales

• Para personas jurídicas

• Para asociaciones de hecho (sólo para Banca Comunal)

• Para Organizaciones Económicas Comunitarias (OECOM)