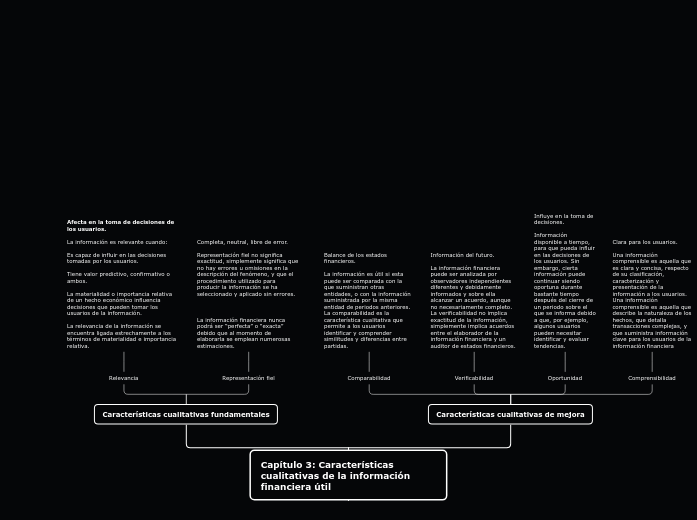

Capítulo 3: Características cualitativas de la información financiera útil

Características cualitativas fundamentales

Relevancia

Afecta en la toma de decisiones de los usuarios.

La información es relevante cuando:

Es capaz de influir en las decisiones tomadas por los usuarios.

Tiene valor predictivo, confirmativo o ambos.

La materialidad o importancia relativa de un hecho económico influencia decisiones que pueden tomar los usuarios de la información.

La relevancia de la información se encuentra ligada estrechamente a los términos de materialidad e importancia relativa.

Representación fiel

Completa, neutral, libre de error.

Representación fiel no significa exactitud, simplemente significa que no hay errores u omisiones en la descripción del fenómeno, y que el procedimiento utilizado para producir la información se ha seleccionado y aplicado sin errores.

La información financiera nunca podrá ser “perfecta” o “exacta” debido que al momento de elaborarla se emplean numerosas estimaciones.

Características cualitativas de mejora

Comparabilidad

Balance de los estados financieros.

La información es útil si esta puede ser comparada con la que suministran otras entidades, o con la información suministrada por la misma entidad de periodos anteriores. La comparabilidad es la característica cualitativa que permite a los usuarios identificar y comprender similitudes y diferencias entre partidas.

Verificabilidad

Información del futuro.

La información financiera puede ser analizada por observadores independientes diferentes y debidamente informados y sobre ella alcanzar un acuerdo, aunque no necesariamente completo. La verificabilidad no implica exactitud de la información, simplemente implica acuerdos entre el elaborador de la información financiera y un auditor de estados financieros.

Oportunidad

Influye en la toma de decisiones.

Información disponible a tiempo, para que pueda influir en las decisiones de los usuarios. Sin embargo, cierta información puede continuar siendo oportuna durante bastante tiempo después del cierre de un periodo sobre el que se informa debido a que, por ejemplo, algunos usuarios pueden necesitar identificar y evaluar tendencias.

Comprensibilidad

Clara para los usuarios.

Una información comprensible es aquella que es clara y concisa, respecto de su clasificación, caracterización y presentación de la información a los usuarios. Una información comprensible es aquella que describe la naturaleza de los hechos, que detalla transacciones complejas, y que suministra información clave para los usuarios de la información financiera