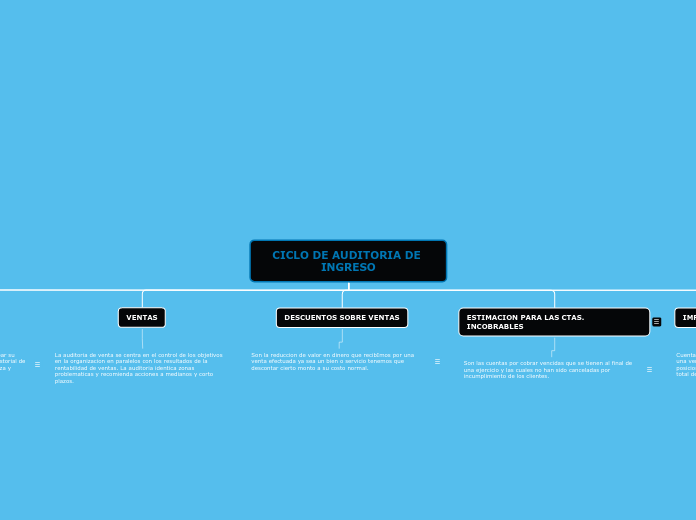

CICLO DE AUDITORIA DE INGRESO

BANCO

Es un examen independiente a los registros de soporte y a las bases de preparacion de la situacion financiera con el proposito de emitir una opinion profesional respecto a su razonable presentacion y revelacion

CTAS POR COBRAR

Una auditoria de cuentas por cobrar permite comprobar su origen y autencidad, llevar un registro de factura y historial de cada cliente, estar al tanto de los procesos de cobranza y analizar los resultados

VENTAS

La auditoria de venta se centra en el control de los objetivos en la organizacion en paralelos con los resultados de la rentabilidad de ventas. La auditoria identica zonas problematicas y recomienda acciones a medianos y corto plazos.

DESCUENTOS SOBRE VENTAS

Son la reduccion de valor en dinero que recibImos por una venta efectuada ya sea un bien o servicio tenemos que descontar cierto monto a su costo normal.

ESTIMACION PARA LAS CTAS. INCOBRABLES

Son las cuentas por cobrar vencidas que se tienen al final de una ejercicio y las cuales no han sido canceladas por incumplimiento de los clientes.

IMPUESTO AL VALOR AGREGADO DEBITO

Cuenta patrimonial del pasivo. Se acredita cuando hacemos una venta. Se debita cuando a fin de mes calculamos la posicion mensual. Su saldo es acreedor o cero y representa el total del iva de cobranza.

DEVOLUCION SOBRE VENTAS

Es la remesa, generalmente de mercancias, devueltas por un cliente a un proveedor, normalmente por incumplimiento de las condiciones del pedido.