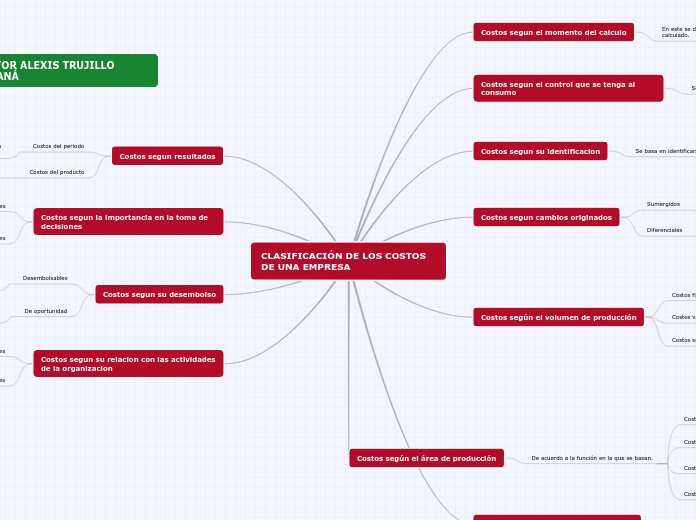

CLASIFICACIÓN DE LOS COSTOS DE UNA EMPRESA

Costos segun el momento del calculo

En este se determina de acuerdo a el tiempo en el que ha sido calculado.

Históricos

Son costos que se han generado en el pasado, en un tiempo anterior.

Predeterminados

los cuales se calculan por medio de estadísticas y así mismo para elaborar presupuestos.

Costos segun el control que se tenga al consumo

Segun su control

Costos Controlables

Son aquellos en los cuales una autoridad de poder o de mando dentro de la empresa puede determinar si se generan o no.

No controlables

En estos no se tiene una autoridad presente para su control.

Costos segun su identificacion

Se basa en identificarse con alguna unidad de costeos.

Indirectos

Es difícil lograr identificarlos con un solo producto o servicio pues su monto global se conoce para toda la empresa,para lograr su asignación se requieren bases de distribución como; metros cuadrados, numero de personas, etc.

Directos

Son aquellos costos que podemos identificar fácilmente por medio del producto o servicio que se este trabajando.

Costos segun cambios originados

Sumergidos

no se alteran aunque la actividad de la empresa aumente o disminuya.

Diferenciales

Trata de los aumentos o disminuciones en los costos como consecuencia de un cambio de operación en la empresa.

Costos según el volumen de producción

Costos fijos

Son los que se mantienen constantes en un periodo de tiempo determinado, sin importar el volumen de producción.

Costos variables

Son los que se cambian según el volumen de producción.

Costos semivariables:

Son los que tienen una parte fija y otra variable que sí depende del volumen de producción.

Costos según el área de producción

De acuerdo a la función en la que se basan.

Costos de financiamiento

Son aquellos que se generan por el uso de recursos del capital

Costos de produccion

Son aquellos en los que se desarrolla el proseso en el cual la materia prima pasa a aser un producto totalmente terminado.

Costos de administracion

Son aquellos que se ven en las áreas administrativas de la empresa o entidad y se conocen también como gastos.

Costos de distribucion

Se generan al momento de llevar el producto y/o servicio al consumidor final.

Costos segun el sistema de produccion

Costos segun resultados

Costos del periodo

Son los costos que se pueden identificar con periodos de tiempo y no con el producto, se deben asociar con los ingresos en el periodo en el que se generó el costo.

Costos del producto

Es el costo de la mercancía vendida

Costos segun la importancia en la toma de decisiones

Costos relevantes

Son aquellos que se al tomar diferentes decisiones se pueden modificar y se puede decir que en algunas ocasiones coinciden con los variables.

Costos no relevantes

Son aquellos que sin importar la decisión que se tome o no siempre se van a mantener y en este podemos relacionarlos con costos fijos

Costos segun su desembolso

Desembolsables

Son aquellos que se pueden registrar en la información generada por la contabilidad de a cuerdo a que reportan una salida de efectivo

De oportunidad

Se referencia a toma de decisiones por alguna opción que fue rechazada en algún momento o instancia, y así poder registrarse en los libros de contabilidad.

Costos segun su relacion con las actividades de la organizacion

Evitables

Son aquellos que se identifican con la empresa, producto o servicio, si alguno de estos desaparece, enseguida con ellos también desaparecerá el costo.

inevitables

Son aquellos que no desaparecen así la empresa producto o servicio si lo haga.