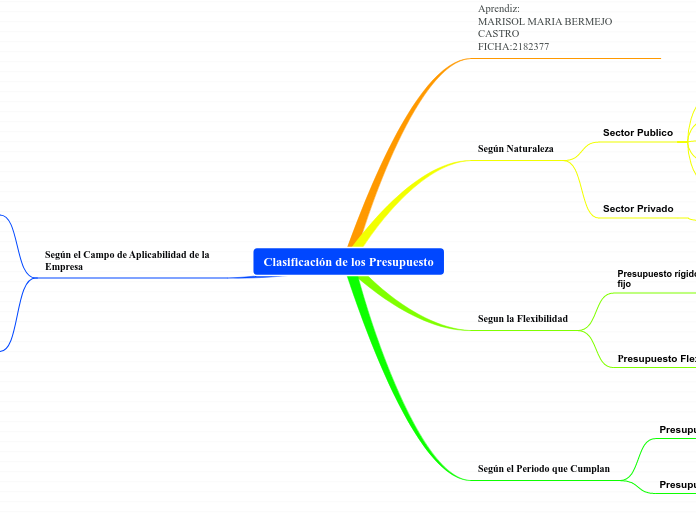

Clasificación de los Presupuesto

Aprendiz:

MARISOL MARIA BERMEJO CASTRO

FICHA:2182377

Según Naturaleza

Sector Publico

Funcionarios Públicos

Inversión

Amortización de la deuda

Gastos de funcionario

Desembolso a obras sociales

Sector Privado

Son los que utilizan las empresas particulares para el planteamiento de todas las actividades de la empresa

Segun la Flexibilidad

Presupuesto rígido, estático o fijo

No permite realizar ajustes de acuerdo a las variaciones que se hayan presentado

Se realiza un control por anticipado, desconociendo el comportamiento de las variables del entorno que afectan a las actividades de la empresa

Presupuesto Flexible o Variable

Permite mostrar los Ingresos, Costos, gastos acordes a el volumen de la entidad

Estos Presupuestos tienen mucha aplicabilidad en la presupuestación de los Costos,Gastos Operativos, de las ventas

Según el Periodo que Cumplan

Presupuesto a Corto Plazo

Son los que abarcan las operaciones de la empresa por un periodo de un año o menos

Presupuesto a Largo Plazo

Cubren periodos entre dos o cinco años

Las empresas recurren a ellos cuando se emplean proyectos de inversión para la actualización de la tecnología, ampliación de la capacidad instalada, expansión de mercados

Según el Campo de Aplicabilidad de la Empresa

Operativo

Es un estado de Resultado Y de un Balance General proyectados

Presupuesto de Ventas

Presupuesto de Producción

Presupuesto de Materiales

Presupuestos de Mano de Obra

Presupuesto de Costos Directos de Fabricación

Presupuestos de Gastos, Etc.

Financieros

Estos presupuestos se relacionan con rubros que tienen incidencia directa

Presupuesto de Caja

Consolida las entradas y salidas de fondos monetarios

Presupuestos de Organizaciones Capitalistas

Refleja las Inversiones destinadas a adquisición de planta y equipo

Es de gran utilidad al evaluar las diferentes alternativas de inversión y de requerimiento y disponibilidad en los fondos monetarios en el tiempo