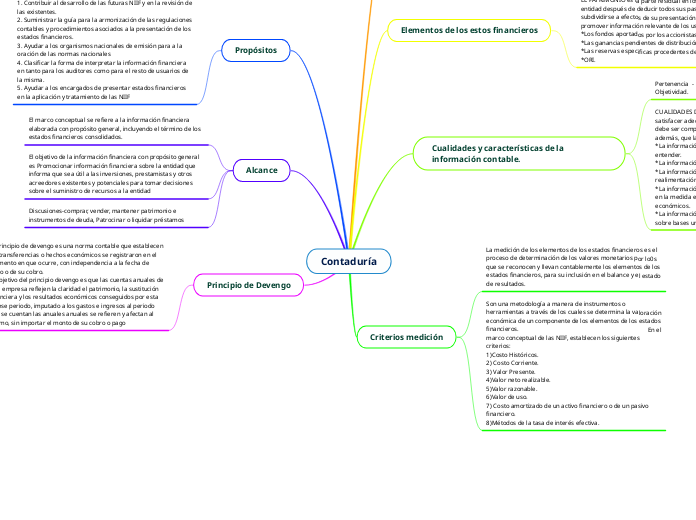

Contaduría

Propósitos

1. Contribuir al desarrollo de las futuras NIIF y en la revisión de las existentes.

2. Suministrar la guía para la armonización de las regulaciones contables y procedimientos asociados a la presentación de los estados financieros.

3. Ayudar a los organismos nacionales de emisión para a la oración de las normas nacionales

4. Clasificar la forma de interpretar la información financiera en tanto para los auditores como para el resto de usuarios de la misma.

5. Ayudar a los encargados de presentar estados financieros en la aplicación y tratamiento de las NIIF

Alcance

El marco conceptual se refiere a la información financiera elaborada con propósito general, incluyendo el término de los estados financieros consolidados.

El objetivo de la información financiera con propósito general es Promocionar información financiera sobre la entidad que informa que sea útil a las inversiones, prestamistas y otros acreedores existentes y potenciales para tomar decisiones sobre el suministro de recursos a la entidad

Discusiones-comprar, vender, mantener patrimonio e instrumentos de deuda, Patrocinar o liquidar préstamos

Principio de Devengo

El principio de devengo es una norma contable que establecen las transferencias o hechos económicos se registraron en el momento en que ocurre, con independencia a la fecha de pago o de su cobro.

El objetivo del principio devengo es que las cuentas anuales de Una empresa reflejen la claridad el patrimonio, la sustitución financiera y los resultados económicos conseguidos por esta en ese periodo, imputado a los gastos e ingresos al periodo que se cuentan las anuales anuales se refieren y afectan al mismo, sin importar el monto de su cobro o pago

Hipótesis fundamental

1) Registro de operaciones con base de los DEVENGO L a contabilidad del devengo describe los efectos de los transacciones y otros sucesos y circunstancias sobre los recursos económicos y los derechos de los acreedores de la entidad que informa, en los periodos en los que este efectos tienen lugar, incluso y los cobros o/y pagos resultantes ocurren en un periodo diferente. De esta manera se informa no solo a las obligaciones presentes sino también de las futuras permitiere una mejora evaluación y toma de decisiones.

2) NEGOCIO EN MARCHA. Los estados financieros se preparan normalmente bajo el supuesto de que una entidad esta en funcionamiento y continuara su actividad en el futuro previsible. Se supone que la entidad no tiene la intención ni la necesidad de liquidar o recortar de forma importante la escala de sus operaciones, si tal intensión o necesidad existiera, los estados financieros pueden tener que prepararse sobre una base diferentes en cuyo caso debe revelarse.

Elementos de los estos financieros

EL PATRIMONIO es la parte residual en los activos en la entidad después de deducir todos sus pasivos. Este puede subdividirse a efectos de su presentación en el balance para promover información relevante de los usuarios: *Los fondos aportados por los accionistas. *Las ganancias pendientes de distribución. *Las reservas especificas procedentes de ganancias. *ORI.

Cualidades y características de la información contable.

Pertenencia - Claridad - Comparabilidad - Oportunidad -Objetividad.

CUALIDADES DE LA INFORMACION CONTABLE. Para poder satisfacer adecuadamente objetivos, la información contable debe ser comprensible y útil. En ciertos casos se requiere, además, que la información sea comparable. *La información es comprensible cuando es clara y fácil de entender. *La información es útil cuando es pertinente y confiable. *La información es pertinente cuando posee valor de realimentación, valor de predicción y es oportuna. *La información es confiable cuando es neutral, verificable y en la medida en la cual represente fiablemente los hechos económicos. *La información es comparable cuando ha sido preparada sobre bases uniformes.

Criterios medición

La medición de los elementos de los estados financieros es el proceso de determinación de los valores monetarios por lo0s que se reconocen y llevan contablemente los elementos de los estados financieros, para su inclusión en el balance y el estado de resultados.

Son una metodología a manera de instrumentos o herramientas a través de los cuales se determina la valoración económica de un componente de los elementos de los estados financieros. En el marco conceptual de las NIIF, establecen los siguientes criterios: 1)Costo Históricos. 2) Costo Corriente. 3) Valor Presente. 4)Valor neto realizable. 5)Valor razonable. 6)Valor de uso. 7) Costo amortizado de un activo financiero o de un pasivo financiero. 8)Métodos de la tasa de interés efectiva.