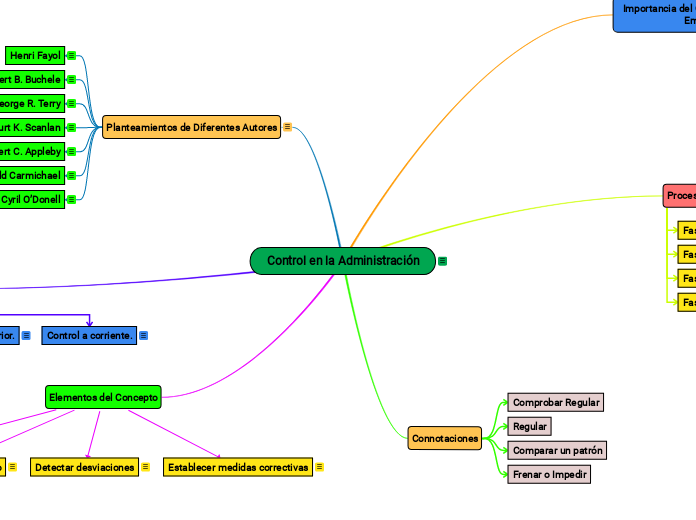

Control en la Administración

Importancia del Control dentro de la Empresa

Corregir fallas y errores

Prever fallas y errores a futuro

Conseguir una mejor calidad

Enfrentar el cambio

Agregar valor

Facilitar la delegación y trabajo en equipo

Proceso de Control

Fase 1: Establecer estándares

Fase 2: Evaluación del desempeño

Fase 3: Comparación de desempeño

Fase 4: Acción correctiva

Connotaciones

Comprobar Regular

Regular

Comparar un patrón

Frenar o Impedir

Planteamientos de Diferentes Autores

Henri Fayol

Robert B. Buchele

George R. Terry

Burt K. Scanlan

Robert C. Appleby

Robert Eckles y Ronald Carmichael

Harold Koontz y Cyril O’Donell

Tipos de Control Administrativo

Control previo o precontrol.

Control directivo o de dirección

Control posterior.

Control a corriente.

Elementos del Concepto

Relación con lo planteado

Medición.

Detectar desviaciones

Establecer medidas correctivas