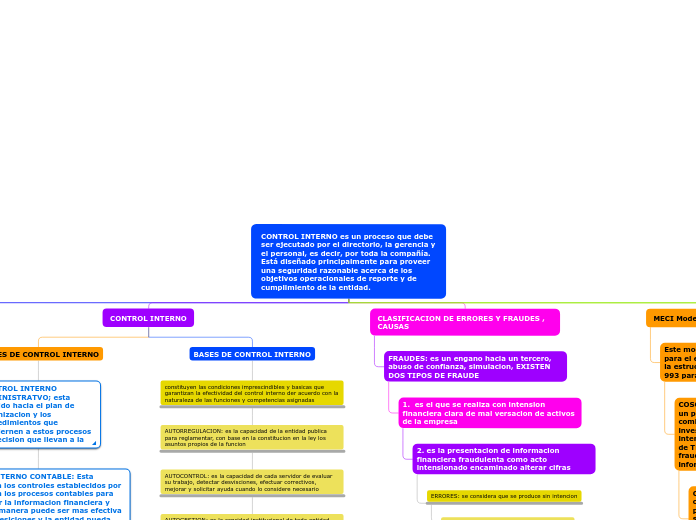

CONTROL INTERNO es un proceso que debe ser ejecutado por el directorio, la gerencia y el personal, es decir, por toda la compañía. Está diseñado principalmente para proveer una seguridad razonable acerca de los objetivos operacionales de reporte y de cumplimiento de la entidad.

LOS CAMBIOS DE PARADIGMAS

Evolución de los enfoques de calidad

el concepto de calidad tiene varias aceptaciones que se han ido enrriquesiendo a lo largo de los siglos los descubrimientos cientificos y aplicacion de nuevas tecnologias

podemos ir reconociendo 3 grandes enfoques de calidad

ENFOQUE DE CALIDAD TOTAL: se basa en la estructura y el aspecto cultural de la organizacion

ENFOQUE DE NORMALIZACION en este enfoque se utiliza el consenso entre los sectores economicos y los requisitos minimos de calidad y desempeño en los productos y sistemas

ENFOQUE ESTADISTICO, se basa en las tecnicas duras para lograr las metas del negocio. conlleva a la orientacion a los resultados y el manejo intensivo de los datos.

CALIDAD COMO ESTRATEGIA

COMPETITIVIDAD EN EL MERCADO

Es primordial satisfacer las necesidades de sus clientes internos y externos, por lo cual considera necesario garantizar la calidad de los productos que genera servicios que ofrece mediante el mejoranmiento continuo de de sistema de gestion de calidad

ENFOQUE SEGÚN LOS GURUS DE LA CALIDAD.

Joseph Moses Juran (1904) DIAGRAMA DE PARETO, aplicando este principio de pareto a problemas de calidad el 80% de un probñema esta causado por el 20% de las causas

W. Edwards Deming (1900-1993) DESARROLLO SU TOTORIA 14 PUNTOS DE DEMING de gestion, garantizan la calidad, la productividad y la competitividad, siempre orientando la calidad como filosofia de gestion.

LOS PRINCIPIOS DE DEMING Y LA CALIDAD TOTAL: 1. constancia en el proposito de mejora. 2. desterrar los errrores y el negativismo. 3. no depender de la inspeccion masiva. 4. no comprar exclusivamente por el precio 5. mejora continua en productos y servicios 6. instituir la capacitacion en el trabajo 7. instituir el liderazgo 8. desterrar el temor

Philip b. Crosby. (1926-2001) Aqui encontramos las 6C de Crosby. 1. COMPRENSION inicia al nivel directivo, con la identificacion y comprension total de los cuatro principios fundamentales de la administracion para la calidad.

COMPROMISO DE LA ORGANIZACION: liderada por direccion, establece un compromiso con la calidad y sus principios fundamentales

3. COMPETENCIA: para lograr la competencia , se define un metodo o plan en la organizacion, que garantice que todos entiendan y tiene la opoitunidad de participar en la mejora de la calidad

4. COMUNICACION: La organizacion debe contar con un plan de comunicacion que ayude a documentar y difundir historias de exito.

5. CORRECION: limplica contar con un sistem,a formal que incluya los departamentos

6. CUMPLIMIENTO: Para garantizar la continuidad, la calidad debe ser prioritaria entre los aspectos importantes del negocio.

kauro Ishikawa (1915)

DIAGRAMA ISHIKAWA O DIAGRAMA DE CAUSA U EFECTO

El diagrama de Ishikawa —también conocido como de espina de pescado— es una herramienta visual que tiene un formato de gráfico. Además, su principal función es ayudar en los análisis de organización. La mayoría de las veces se lo emplea para encontrar la causa de un problema en su raíz

CONTROL INTERNO

CLASES DE CONTROL INTERNO

CONTROL INTERNO CONTABLE: Esta comprende a los controles establecidos por la entidad en los procesos contables para salvaguardar la informacion financiera y que de esta manera puede ser mas efectiva la toma de desiciones y la entidad pueda llegar a sus objetivos establecidos

BASES DE CONTROL INTERNO

constituyen las condiciones imprescindibles y basicas que garantizan la efectividad del control interno der acuerdo con la naturaleza de las funciones y competencias asignadas

AUTORREGULACION: es la capacidad de la entidad publica para reglamentar, con base en la constitucion en la ley los asuntos propios de la funcion

AUTOCONTROL: es la capacidad de cada servidor de evaluar su trabajo, detectar desvisciones, efectuar correctivos, mejorar y solicitar ayuda cuando lo considere necesario

AUTOGESTION: es la capcidad institucional de toda entidad publica para interpretar, coordinar y aplicar de manera efectiva, eficiente y eficaz que le ha sido delegada por la constitucion y la ley.

CLASIFICACION DE ERRORES Y FRAUDES , CAUSAS

FRAUDES: es un engano hacia un tercero, abuso de confianza, simulacion, EXISTEN DOS TIPOS DE FRAUDE

1. es el que se realiza con intension financiera clara de mal versacion de activos de la empresa

2. es la presentacion de informacion financiera fraudulenta como acto intensionado encaminado alterar cifras

ERRORES: se considera que se produce sin intencion

1. ERROR DE OMISION; No son intensionales

ERRORES INTENSIONALES: Son los defalcos y falsificaciones de registro

MECI Modelo Estandar de Control Interno

Este modelo estandar de control interno para el estado Colombiano surge apartir de la estructura establecida por la ley 87 de 993 para el sistema de control interno

COSO: modelo de control coso consiste en un producto desarrollado por parte de un comite creado especificamente para investigar sobre sobre el control este interes nacio d ela actividad de la comision de TREAWAY de los estados unidos sobre fraudes fiancieros cometidos mediante informacion fiunanciera

COCO: disenado por el comite de control commitee del instituto de contadores publicos de canada con el objetivo de simplificar los conceptos y lenguaje para hacer posible una discusion del alcance total del control en cualquier nivel de lamorganizacion

METODOS DE EVOLUCION DE CONTROL INTERNO

1. METODO DESCRIPTIVO: consiste en describir o narar las diferentes actividades de los departamentos, funcionarios y empleados y los registros que intervienen en el sistema

2. METODO DE CUESTIONARIO: consiste en una encuesta sistematica presentada bajo la forma de preguntas referidas a aspectos basicos del sistema

3.0METODO DEL FLUJO GRAMA: diagrama de flujo consiste en que se expone por medio de cuadros o graficos

PRINCIPIOS O REGLAS DE CONTROL INTERNO

Alta direccion, publicidad preservacion del medio ambiente, financiamiento, igualdad, imparcialidad, eficacia, objetivos y metas economia , reponsabilidad by transparencia