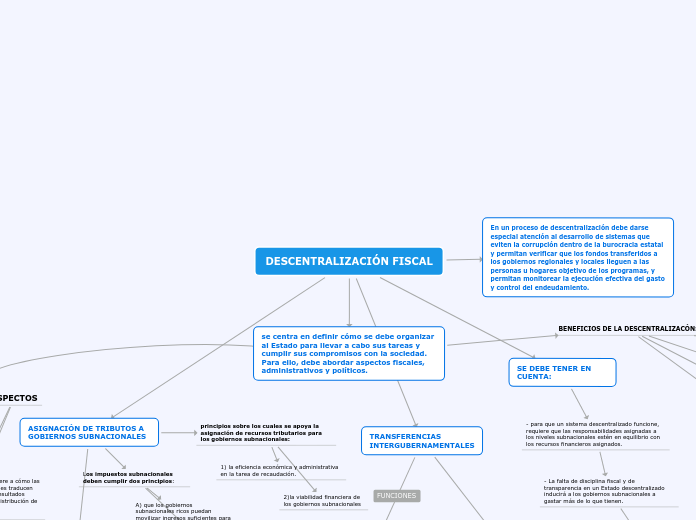

DESCENTRALIZACIÓN FISCAL

se centra en definir cómo se debe organizar al Estado para llevar a cabo sus tareas y cumplir sus compromisos con la sociedad. Para ello, debe abordar aspectos fiscales, administrativos y políticos.

ASPECTOS

ASPECTO FISCAL: se refiere a definir qué nivel de gobierno determina la base y la tasa de cada impuesto, qué nivel de gobierno se hace responsable de la prestación de un servicio específico

ASPECTO ADMINISTRATIVO: se refiere a cómo las instituciones políticas nacionales y locales traducen decisiones sobre políticas públicas en resultados concretos que afectan la asignación y distribución de los recursos de los diferentes niveles gubernamentales.

ASPECTO POLÍTICO: Nivel de autoridad que se otorga a los gobiernos subnacionales para administrar y ejecutar las responsabilidades bajo su competencia, así como participación de la ciudadanía en los asuntos de los gobiernos subnacionales.

BENEFICIOS DE LA DESCENTRALIZACÓN:

una forma de hacer al gobierno más efectivo y eficiente, y en la que los gobiernos locales asumen un papel de mayor importancia en la provisión de servicios públicos

reduce el papel del Estado tradicional al fragmentar la autoridad central e introducir un sistema de “balances y contrapesos” intergubernamentales.

un instrumento adecuado para disuadir tensiones y asegurar la autonomía política y cultural de las regiones en un Estado-nación

Es la forma más efectiva de gobernar en democracia, en una economía abierta que busca la eficiencia y aspira a promover la equidad entre regiones

elimina distorsiones en la economía, mejorar la transparencia entre niveles de gobierno y reestructurar las relaciones fiscales intergubernamentales.

ASIGNACIÓN DE TRIBUTOS A GOBIERNOS SUBNACIONALES

principios sobre los cuales se apoya la asignación de recursos tributarios para los gobiernos subnacionales:

1) la eficiencia económica y administrativa en la tarea de recaudación.

2)la viabilidad financiera de los gobiernos subnacionales

Los impuestos subnacionales deben cumplir dos principios:

A) que los gobiernos subnacionales ricos puedan movilizar ingresos suficientes para cubrir sus necesidades y ser esencialmente autónomos

B) permitir que los gobiernos subnacionales determinen su propia tasa sobre al menos un impuesto importante

CRITERIOS

Móvil: la capacidad de los contribuyentes de mudarse a una diferente jurisdicción local para eludir el pago de un impuesto.

Apropiado: Hace referencia a si un impuesto es adecuado desde el punto de vista político

Robusto: se trata de si un impuesto es un “buen” generador de recursos.

Estable: se refiere a qué tan permanentes y previsibles son los ingresos de un impuesto

Exportable: La capacidad de exportar la carga tributaria de un impuesto a ciudadanos de otra jurisdicción.

Visible: se alude a la percepción ciudadana de cuán oneroso es un impuesto local.

Progresivo: se refiere a si las tasas nominales dictadas por la ley son progresivas, regresivas o únicas.

Aceptación política: se trata del juicio normativo que lleva a cabo la ciudadanía con respecto a un impuesto

Administración: se refiere a la facilidad, eficiencia y efectividad de administrar impuestos.

En un proceso de descentralización debe darse especial atención al desarrollo de sistemas que eviten la corrupción dentro de la burocracia estatal y permitan verificar que los fondos transferidos a los gobiernos regionales y locales lleguen a las personas u hogares objetivo de los programas, y permitan monitorear la ejecución efectiva del gasto y control del endeudamiento.

TRANSFERENCIAS INTERGUBERNAMENTALES

Balance Fiscal Vertical: Esta es la forma más común en que los gobiernos centrales resuelven los desequilibrios fiscales de los gobiernos subnacionales cuando sus ingresos propios no son suficientes para cumplir con las obligaciones y compromisos asociados a sus responsabilidades de gasto.

Balance Fiscal Horizontal: Estas son transferencias del gobierno central que tienen el objetivo de permitir a gobiernos subnacionales “pobres” obtener suficientes fondos para proveer un determinado estándar de servicio en áreas prioritarias como educación y salud.

TIPOS DE TRANSFERENCIAS

Transferencias globales: Son transferencias determinadas como una porción de los ingresos totales del gobierno central.

Transferencias condicionales: sustentada en la necesidad de usar eficientemente los recursos escasos del gobierno central para alcanzar ciertos objetivos en la ejecución del gasto público del nivel local.

SE DEBE TENER EN CUENTA:

- para que un sistema descentralizado funcione, requiere que las responsabilidades asignadas a los niveles subnacionales estén en equilibrio con los recursos financieros asignados.

- La falta de disciplina fiscal y de transparencia en un Estado descentralizado inducirá a los gobiernos subnacionales a gastar más de lo que tienen.

- Si el sistema de descentralización fiscal no está bien diseñado, el equilibrio macroeconómico será difícil de mantener.

- los gobiernos subnacionales deben tener claro el concepto de “límites presupuestarios fuertes”, y que la posición fiscal de los gobiernos subnacionales sea monitoreada.

- La descentralización fiscal requiere, en su diseño, que existan reglas claras o incentivos claros que lleven a ejercitar la prudencia financiera.