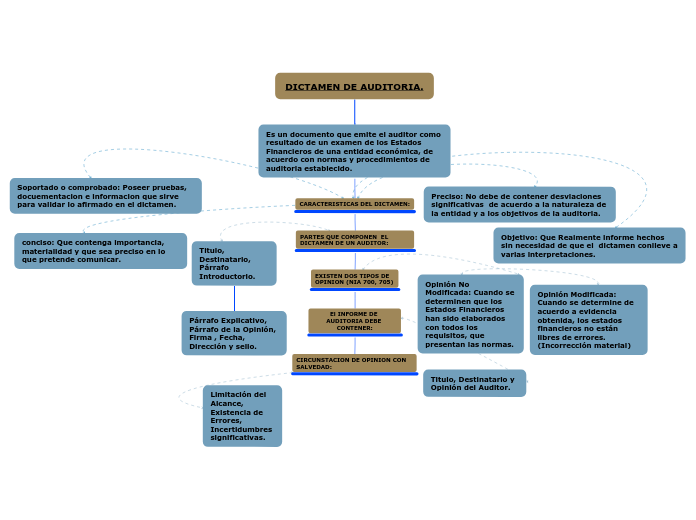

Es un documento que emite el auditor como resultado de un examen de los Estados Financieros de una entidad económica, de acuerdo con normas y procedimientos de auditoria establecido.

CARACTERISTICAS DEL DICTAMEN:

PARTES QUE COMPONEN EL DICTAMEN DE UN AUDITOR:

EXISTEN DOS TIPOS DE OPINION (NIA 700, 705)

El INFORME DE AUDITORIA DEBE CONTENER:

CIRCUNSTACION DE OPINION CON SALVEDAD:

Preciso: No debe de contener desviaciones significativas de acuerdo a la naturaleza de la entidad y a los objetivos de la auditoria.

Soportado o comprobado: Poseer pruebas, docuementacion e informacion que sirve para validar lo afirmado en el dictamen.

conciso: Que contenga importancia, materialidad y que sea preciso en lo que pretende comunicar.

Objetivo: Que Realmente informe hechos sin necesidad de que el dictamen conlleve a varias interpretaciones.

Titulo, Destinatario, Párrafo Introductorio.

Párrafo Explicativo, Párrafo de la Opinión, Firma , Fecha, Dirección y sello.

Opinión No Modificada: Cuando se determinen que los Estados Financieros han sido elaborados con todos los requisitos, que presentan las normas.

Opinión Modificada: Cuando se determine de acuerdo a evidencia obtenida, los estados financieros no están libres de errores. (Incorrección material)

Titulo, Destinatario y Opinión del Auditor.

Limitación del Alcance, Existencia de Errores, Incertidumbres significativas.