Diseño de un Sistema de Información Contable

Sistema de Información

Un sistema de información es un procedimiento que procura la comprensión totalitaria del universo u objeto de estudio a través del conocimiento o los datos que caracterizan su componente.

Características: Interfaz de Usuario, Tratamiento de la información, Flexibilidad, Herramienta de usuario final, Capacidad para intercambiar información con sistemas externos.

La Información que proporcione el sistema debe ser: Global, Consistente, Selectiva, Relevante, Agregada, Amigable.

Sistema de Información Contable

Un SIC es un método, entre otros, del que dispone la dirección de la organización para la toma de decisiones en la gestión administrativa y financiera.

Postulados Básicos

Proporción cuya verdad se admite sin prueba para servir de base en ulteriores razonamientos.

Postulados Básicos de la Información Financiera

Postulados Básicos referentes a la entidad económica: Sustancia Económica, Entidad, Negocio en Marcha.

Postulados Básicos para el reconocimiento contable de operaciones y eventos con impacto en la entidad.

Ciclo Contable

La contabilidad es una ciencia empírica de carácter económico que tiene como objeto la producción de información para la toma de desiciones, la planificación y el control.

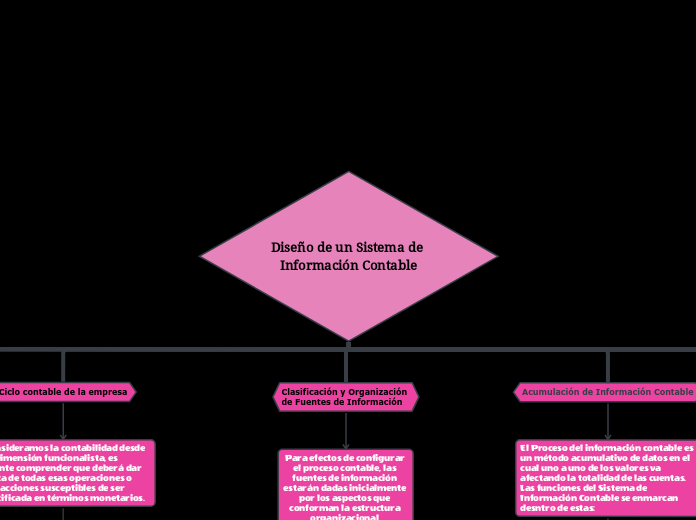

Ciclo contable de la empresa

Si consideramos la contabilidad desde una dimensión funcionalista, es atinente comprender que deberá dar cuenta de todas esas operaciones o transacciones susceptibles de ser cuantificada en términos monetarios.

Soporte o Documentos Contables

Interpretación de operaciones

Registro Contable: Ley de la entidad, Ley de la entidad en marcha.

Contabilización de Transacciones

Clasificación y Organización de Fuentes de Información

Para efectos de configurar el proceso contable, las fuentes de información estarán dadas inicialmente por los aspectos que conforman la estructura organizacional (direccionamiento estratégico, estructura jurídica y estructura organizacional).

Acumulación de Información Contable

El Proceso del información contable es un método acumulativo de datos en el cual uno a uno de los valores va afectando la totalidad de las cuentas. Las funciones del Sistema de Información Contable se enmarcan desntro de estas:

Elaboración de la Información

Comunicación de la Información

Verificación de la Información

Análisis e Interpretación: Decreto 410 del 27 de marzo de 1971. Artículo 48,50,51,52.53,55,59,60.

Cierre Contable

El proceso de cierre es muy importante después de que se separan los estados financieros. Sirve para preparar las cuentas para el registro de las transacciones del siguiente periodo.

Libros Contables

Los libros de contabilidad constituyen el conjunto ordenado de anotaciones contables respaldado por documentos mercantiles que forman parte de la variada documentación de la empresa y se deben llevar los libros necesarios para:

Asentar en orden cronológico todas las operaciones

Establecer mensualmente el resumen de todas las operaciones

Determinar la propiedad del ente

Determinar el completo entendimiento de los anteriores: conocer las transacciones individuales, establecer los activos y las obligaciones derivadas de las actividades propias de cada establecimiento, conocer los códigos o series cifradas que indiquen las cuentas, controlar el movimiento de las mercancías, conciliar los estados financieros básicos con aquellos preparados sobre otras bases comprensivas de contabilidad, dejar constancias de las decisiones adoptadas por los órganos colegiados del ente económico, cumplir las exigencias de otras normas legales.

Sistemas de Contabilización

Está contemplado que la contabilidad puede ser registrada bajo un sistema técnico de reconocida validez, siempre que procuren mantener y proteger la información de la que da cuenta.

Los Estados Financieros

Reflejan los efectos financieros de las transacciones y otros sucesos, agrupándoles en grandes categorías de acuerdo con sus características económicas.

Grupos de Interés de la Información Contable

Dado que la información sobre la circulación económica de la empresa es objeto de estudio de la contabilidad, se infiere que los contadores tienen un papel crucial en el control y legitimación del desempeño social y ambiental de la empresa, en pro de la sostenibilidad.