DOCUMENTOS CONTABLES, COMERCIALES Y TITULO VALORES

Documentos contables Son los documentos que soportan una transacción comercial

Factura electrónica

Comprobante de egreso o comprobante de pago.

Comprobante de ingreso o comprobante de caja.

Nómina

Declaración de renta, Impuesto al Valor Agregado (IVA), Retención en la Fuente, Impuesto de Industria y Comercio ICA

Comprobante de pago con tarjeta crédito.

Consignaciones bancarias.

Notas débito y notas crédito.

Comprobante de contabilidad.

Factura equivalente o documento equivalente a la factura de venta.

Factura cambiaria de compra y venta.

Comprobante de venta con tarjetas de crédito.

Planilla Integrada de liquidación de aportes.

Recibo de transferencia de fondos electrónicos.

Recibo de pago interbancario.

Extractos bancarios.

Recibos de caja menor.

Notas de contabilidad.

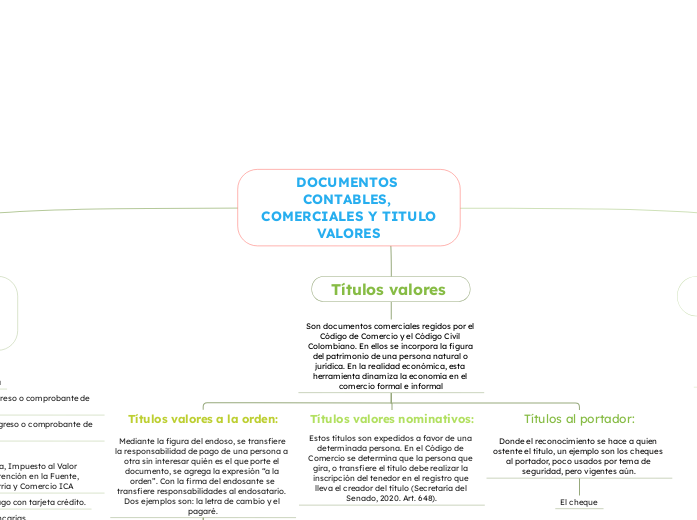

Títulos valores

Son documentos comerciales regidos por el Código de Comercio y el Código Civil Colombiano. En ellos se incorpora la figura del patrimonio de una persona natural o jurídica. En la realidad económica, esta herramienta dinamiza la economía en el comercio formal e informal

Títulos valores a la orden:

Mediante la figura del endoso, se transfiere la responsabilidad de pago de una persona a otra sin interesar quién es el que porte el documento, se agrega la expresión “a la orden”. Con la firma del endosante se transfiere responsabilidades al endosatario. Dos ejemplos son: la letra de cambio y el pagaré.

Letra de cambio.

El pagaré

Títulos valores nominativos:

Estos títulos son expedidos a favor de una determinada persona. En el Código de Comercio se determina que la persona que gira, o transfiere el título debe realizar la inscripción del tenedor en el registro que lleva el creador del título (Secretaría del Senado, 2020. Art. 648).

Títulos al portador:

Donde el reconocimiento se hace a quien ostente el título, un ejemplo son los cheques al portador, poco usados por tema de seguridad, pero vigentes aún.

El cheque

Documentos no contables

Tienen una utilidad previa a la transacción comercial. Permiten al comprador tener una idea sobre un acto mercantil, son meramente informativos y no suscita un registro en la contabilidad

Cotización.

Pedido

Remisión