ELEMENTOS FINANCIEROS

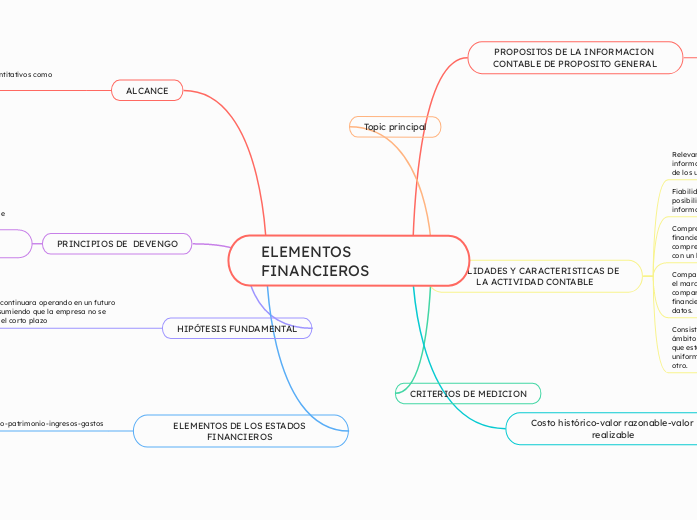

PROPOSITOS DE LA INFORMACION CONTABLE DE PROPOSITO GENERAL

proporcionar informacion util y relevante para la toma de desiciones de los usuarios internos y externos tambien presentar una imagen fiel de la situacion financiera, rendicion de cuentas realizadas por los admiistradores

Topic principal

CUALIDADES Y CARACTERISTICAS DE LA ACTIVIDAD CONTABLE

Relevancia: Se refiere a la capacidad de la información financiera de incluir en las decisiones de los usuarios

Fiabilidad: Los estados financieros deben tener la posibilidad de proporcionar a sus usuarios información fiable.

Comprensibilidad: Se entiende que la información financiera interna de alguna entidad será comprensibles si se presenta de manera clara y con un lenguaje acorde a las practicas del negocio.

Comparabilidad: Según en lo que se establece en el marco conceptual de la norma para pymes la comparabilidad es una cualidad de la información financiera que permite los usuarios analizar los datos.

Consistencia: Es una nota fundamental en el ámbito de la contabilidad y la gestión financiera que establece que las empresas deben mantener uniformes y métodos contables de un periodo a otro.

CRITERIOS DE MEDICION

Costo histórico-valor razonable-valor realizable

ALCANCE

Aborda tanto aspectos cuantitativos como cualitativos de la empresa

PRINCIPIOS DE DEVENGO

Reconocimientos de ingresos y gastos cuando se reciben o pagan

Objetivos: Reflejar la realidad económica de la empresa

HIPÓTESIS FUNDAMENTAL

La empresa continuara operando en un futuro previsible asumiendo que la empresa no se liquidara en el corto plazo

ELEMENTOS DE LOS ESTADOS FINANCIEROS

Activo-pasivo-patrimonio-ingresos-gastos