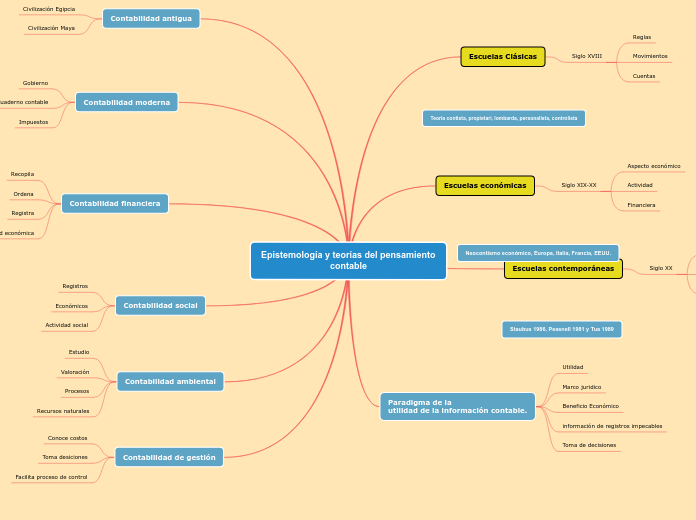

Epistemología y teorías del pensamiento contable

Escuelas Clásicas

Siglo XVIII

Reglas

Movimientos

Cuentas

Escuelas económicas

Siglo XIX-XX

Aspecto económico

Actividad

Financiera

Escuelas contemporáneas

Siglo XX

Paradigma de la utilidad

Teoría normativa

Actuales elemento financieros

Paradigma de la

utilidad de la información contable.

Utilidad

Marco juridico

Beneficio Económico

información de registros impecables

Toma de decisiones

Contabilidad antigua

Civilización Egipcia

Civilización Maya

Contabilidad moderna

Gobierno

Cuaderno contable

Impuestos

Contabilidad financiera

Recopila

Ordena

Registra

Actividad económica

Contabilidad social

Registros

Económicos

Actividad social

Contabilidad ambiental

Estudio

Valoración

Procesos

Recursos naturales

Contabilidad de gestión

Conoce costos

Toma desiciones

Facilita proceso de control