Estatuto Tributario Elaborado por Paola Naranjo

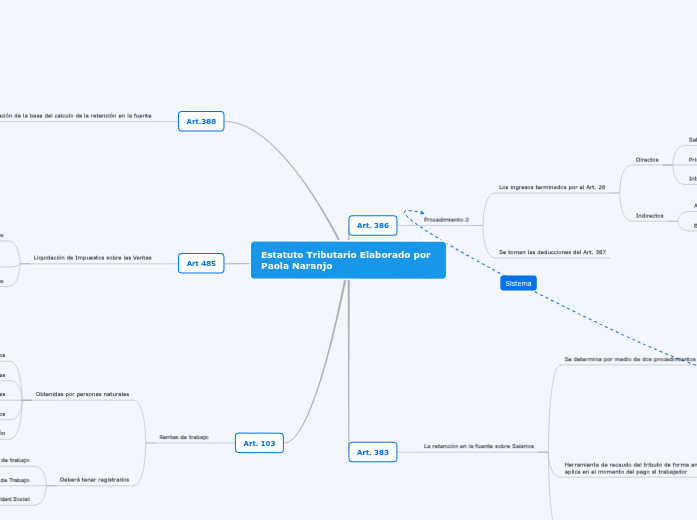

Art. 386

Procedimiento 2

Los ingresos terminados por el Art. 26

Directos

Salarios

Primas

Int Cesantias

Indirectos

Auxilio de entierro

Bono

Se toman las deducciones del Art. 387

Art. 383

La retención en la fuente sobre Salarios

Se determina por medio de dos procedimientos

Procedimiento No1

los ingresos en el mes de la retención

Trabajador que recién ingresa

Procedimiento No 2

Los ingresos 12 meses anteriores

Los cambios se hacen en Junio o Diciembre

Con dos meses laborados es suficiente para realizar el procedimiento

Se aplicara el procedimiento que mas favorezca al empleado

Herramienta de recaudo del tributo de forma anticipada, se aplica en el momento del pago al trabajador

Honorarios

Sueldos

comisiones

compensaciones por actividades culturales artísticas y similares

Si los ingresos aumentan a futuro de aplica el procedimiento No 2

Art.388

Depuración de la base del calculo de la retención en la fuente

Total Ingresos Laborales

Se descuenta Ingresos no constitutivos de renta ni de ganancia ocasional

Nos da como resultado los ingresos netos

Descontamos

Deducciones del Art 387

Rentas excentas Art 206 Numeral 1 al 9

Necesidad

Causalidad

Proporcionalidad

25% total pagos laborales Art, 206 Numeral 10

Art 485

Liquidación de Impuestos sobre las Ventas

Por venta de productos o prestación de servicios

Se requiere adquirir insumos y materias Primas gravados con IVA

IVA se paga por costos y gastos imputables

Art. 103

Rentas de trabajo

Obtenidas por personas naturales

Salarios

Comisiones

Prestaciones Sociales

Viaticos

Gastos de representación

Deberá tener registrados

Regímenes de trabajo

Compensaciones en el Ministerio de Trabajo

Seguridad Social