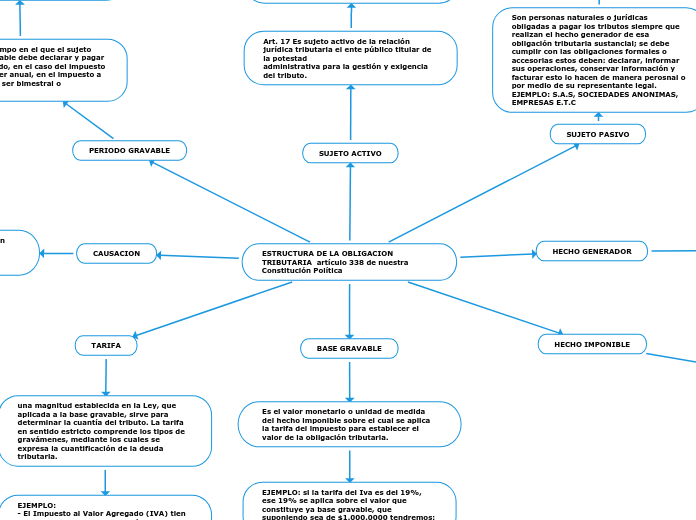

ESTRUCTURA DE LA OBLIGACION TRIBUTARIA artículo 338 de nuestra Constitución Política

BASE GRAVABLE

Es el valor monetario o unidad de medida del hecho imponible sobre el cual se aplica la tarifa del impuesto para establecer el valor de la obligación tributaria.

EJEMPLO: si la tarifa del Iva es del 19%, ese 19% se aplica sobre el valor que constituye ya base gravable, que suponiendo sea de $1.000.0000 tendremos: 1.000.000 x 19% = $190.000.

TARIFA

una magnitud establecida en la Ley, que aplicada a la base gravable, sirve para determinar la cuantía del tributo. La tarifa en sentido estricto comprende los tipos de gravámenes, mediante los cuales se expresa la cuantificación de la deuda tributaria.

EJEMPLO: - El Impuesto al Valor Agregado (IVA) tien e una TARIFA Tres tarifas según el bien o servicio: 0%, 5% y 19%

- el Impuesto al consumo tiene una TARIFA 2%, 4%, 8% y 16%

- Impuesto a las Transacciones Financieras tiene una TARIFA 0,4% por operación

- Impuesto de Industria y Comercio tiene una TARIFA Entre 0,2% y 1,4% de los ingresos de la compañía

HECHO IMPONIBLE

El hecho imponible es el hecho concreto efectivamente ocurrido, de conformidad con previsión en la ley, se vincula con la materializacion del hecho generador el cual debe estar previsto en la ley, segun la ley sustancial el hecho imponible es un hecho economico que se considera como un elemento factico de la obligacion tributaria

ELEMENTO OBJETIVO

lo define una circunstancia economica o juridica

1. Aspecto Material: Se concreta en el hecho generador del tributo, consistente en todos los ingresos que obtenga un contribuyente en el año, que sean susceptibles de producir incremento neto del patrimonio en el momento de su percepción. (Art. 26 del ET) Excepción: Ingresos no constitutivos de renta ni ganancia ocasional y Rentas exentas.

2. Aspecto cuantitativo: Base Gravable y tarifa.

3. Aspecto espacial: Determinación del territorio en el que despliega su eficacia EJEMPLO De fuente nacional (Art. 24 del ET) o de fuente extranjera (Art. 25 del ET) siempre que sea residente fiscal colombiano, entidad domiciliada en Colombia, o que tenga establecimiento permanente con rentas del exterior atribuibles a este.

4. Aspecto temporal: Concreción del momento en que se consideran producidos los efectos fiscales. EJEMPLO A 31 de diciembre de cada año o periodo gravable

ELEMENTO SUBJETIVO

Sujeto a quien se le atribuyen los efectos fiscales

ejemplo: sujeto activo --> estado

sujeto pasivo: Personas naturales (Art. 10 ET), Personas Jurídicas (Con y

sin ánimo de lucro), Sucesiones ilíquidas, Establecimientos permanentes,

Fondos Públicos y Telecom

SUJETO ACTIVO

Art. 17 Es sujeto activo de la relación jurídica tributaria el ente público titular de la potestad

administrativa para la gestión y exigencia del tributo.

EJEMPLO: A nivel nacional el sujeto activo es el Estado representado por el Ministro de Hacienda y más concretamente por la Dirección de Impuestos y Aduanas Nacionales (en relación con los impuestos administrados por esta entidad conocida como DIAN); A nivel departamental será el Departamento y a nivel municipal el respectivo Municipio.

PERIODO GRAVABLE

Es el lapso de tiempo en el que el sujeto pasivo o responsable debe declarar y pagar el impuesto creado, en el caso del impuesto de renta puede ser anual, en el impuesto a las ventas puede ser bimestral o cuatrimestral.

EJEMPLO: en el primer periodo que es enero febrero, la declaración de Iva se debe presentar en marzo, según las fechas que haya indicado el gobierno de acuerdo al último dígito del Nit del responsable.

SUJETO PASIVO

Son personas naturales o jurídicas obligadas a pagar los tributos siempre que realizan el hecho generador de esa obligación tributaria sustancial; se debe cumplir con las obligaciones formales o accesorias estos deben: declarar, informar sus operaciones, conservar información y facturar esto lo hacen de manera perosnal o por medio de su representante legal. EJEMPLO: S.A.S, SOCIEDADES ANONIMAS, EMPRESAS E.T.C

ARTICULO 3o. RESPONSABLES. Son responsables para efectos del impuesto de timbre, las personas que, sin tener el carácter de contribuyentes, deben cumplir obligaciones de éstos por disposición expresa de la ley.EJEMPLO: DIAN RESPONSABLE DEL REACUDO

ARTICULO 4o. SINONIMOS. Para fines del impuesto sobre las ventas se consideran sinónimos los términos contribuyente y responsable.

ARTICULO 2o. CONTRIBUYENTES. <Fuente original compilada: D. 825/78 Art. 2o.> Son contribuyentes o responsables directos del pago del tributo los sujetos respecto de quienes se realiza el hecho generador de la obligación sustancial.

CAUSACION

Hace referencia al momento especifico en que surgio o se configuro la obligacion respecto de cada una de las operaciones materia del impuesto.

EJEMPLO: la venta de prendas de calzado es un hecho generador de Iva, luego, el Iva se causará cuando se perfeccione la venta de esas prendas.

HECHO GENERADOR

Es el suceso que da el nacimiento de la obligacion tributaria puede ser un impuesto, tasa, contribución o algún otro gravamen; Cuando se realiza un ingreso se supone que se produjo o se va a producir una venta, las ventas de gran valor como las importaciones o exportaciones en donde se realiza un intercambio de bienes produciendo asi un consumo el cual si se registra como un acto notarial da lugar a un cambio de activos

- Es definido directamente por la ley -da nacimiento a una relacion juridica entre el estado y el contribuyente

ejemplo: Impuesto de Renta.

Impuesto al Valor Agregado (IVA) Impuesto al Patrimonio. el impuesto de alumbrado publico