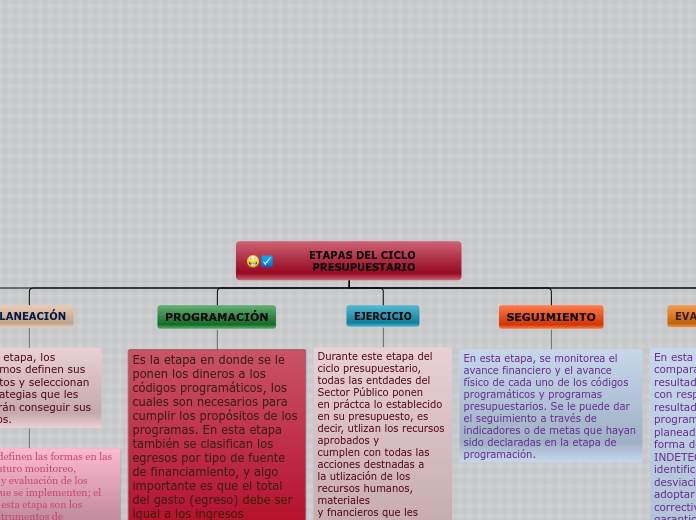

ETAPAS DEL CICLO PRESUPUESTARIO

CICLO PRESUPUESTARIO

El ciclo presupuestario es un término bastante usado en las áreas de administración y planeación del sector público y privado.

Existen varios autores que difieren un poco en la conceptualización de las etapas que comprenden este ciclo, pero básicamente está compuesto por las siguientes: planeación, programación, presupuestación, ejercicio, seguimiento, evaluación y rendición de cuentas.

PLANEACIÓN

En esta etapa, los organismos definen sus propósitos y seleccionan las estrategias que les permitirán conseguir sus objetivos.

También se definen las formas en las formas del futuro monitoreo, seguimiento y evaluación de los programas que se implementen; el resultado de esta etapa son los llamados Instrumentos de Planeación.

PROGRAMACIÓN

Es la etapa en donde se le ponen los dineros a los códigos programáticos, los cuales son necesarios para cumplir los propósitos de los programas. En esta etapa también se clasifican los egresos por tipo de fuente de financiamiento, y algo importante es que el total del gasto (egreso) debe ser igual a los ingresos pronosticados.

EJERCICIO

Durante este etapa del ciclo presupuestario,

todas las entdades del Sector Público ponen

en práctca lo establecido en su presupuesto, es decir, utlizan los recursos aprobados y

cumplen con todas las acciones destnadas a

la utlización de los recursos humanos, materiales

y fnancieros que les fueron asignados con el propósito de obtener bienes y servicios en la cantdad, calidad y

tempo previstos

SEGUIMIENTO

En esta etapa, se monitorea el avance financiero y el avance físico de cada uno de los códigos programáticos y programas presupuestarios. Se le puede dar el seguimiento a través de indicadores o de metas que hayan sido declaradas en la etapa de programación.

EVALUACIÓN

En esta etapa, se compara los resultados logrados con respecto a los resultados programados o planeados, de esta forma de acuerdo con INDETEC, se puede identificar las desviaciones y adoptar medidas correctivas que garanticen el cumplimiento adecuado de las metas programadas. Es importante que en cada una de las variaciones entre lo real y lo planeado, se tenga preparado una explicación que sustente dicha brecha, la cual puede deberse a ampliaciones presupuestales, cambios en estrategia, factores externos, etc.

RENDICIÓN DE CUENTAS

Finalmente, se deben trasparentar los resultados logrados tanto en la parte cualitativa como en el ejercicio del gasto del ejercicio fiscal correspondiente. Para este tema, se utilizan distintos medios tales como la cuenta pública o informes de gobierno.