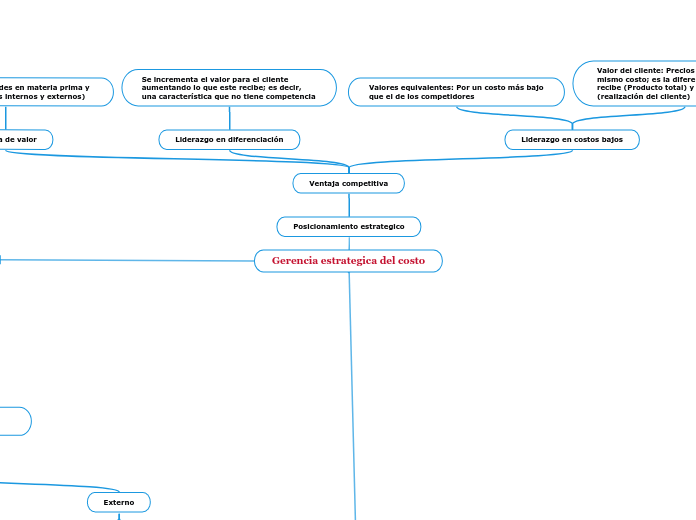

Gerencia estrategica del costo

Posicionamiento estrategico

Ventaja competitiva

Cadena de valor

Conjunto de actividades en materia prima y eliminación (Vínculos internos y externos)

Liderazgo en diferenciación

Se incrementa el valor para el cliente aumentando lo que este recibe; es decir, una característica que no tiene competencia

Liderazgo en costos bajos

Valores equivalentes: Por un costo más bajo que el de los competidores

Valor del cliente: Precios más altos por el mismo costo; es la diferencia entre lo que recibe (Producto total) y lo que cede (realización del cliente)

Utilización de la información

Permite toma de decisiones a largo plazo

Ventajas competitivas sustanciales y sostenibles

Identificar estrategias

Actividades Empresariales

Organizacionales: Organización-Procedimientos

Operacionales: Actividades cotidianas

Herramientas estrategicas

Costos totales de calidad

Producir los menos costos posibles de productos que satisfacen las necesidades de los clientes

Costos de calidad

Actividades de prevención y evaluación

Costos de las fallas

No conformidad

Fallas internas

Fallas externas

Costeo Objetivo

Enfoque estructurado

Estimar el precio de venta

Margen de Utilidad

Determinación del costo objetivo

Costeo Jit

Fabricación y distribución en el momento que se requiere

Costeo Kaizen

Proceso de reducción de costos en las fases de manufactura y distribución

Administración Integral de costeo

Costeo basado por actividades (ABC)

Costeo de actividades: Identifica y clasifica actividades

Costeo de productos: Identifica los objetos de costos y asigna el costo acumulado.

Análisis y diseño de procesos

Mejoramiento continuo

La ABM abarca procesos de planeación y control de actividades

Administración de costos del ciclo de vida del producto

Aprovechamiento de vinculos

Interno

Enfoque del productor

Mercadotecnia: Ingresos

Producción: Gastos

Externo

Enfoque del cliente

Desempeño del producto: Valor del cliente