INFO EXOGENA

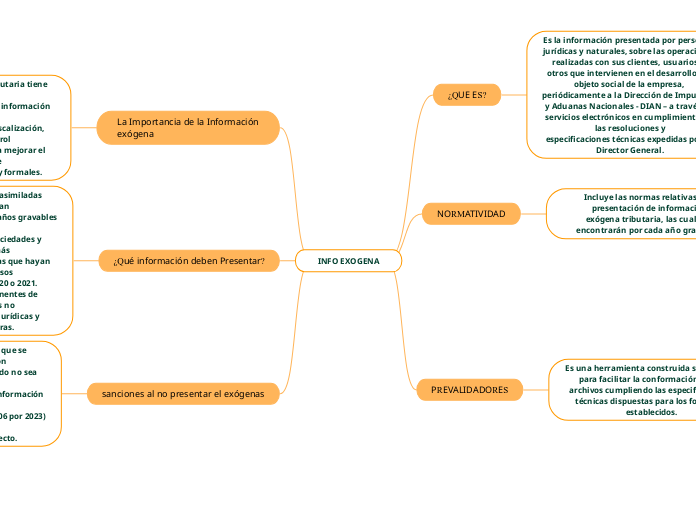

¿QUE ES?

Es la información presentada por personas jurídicas y naturales, sobre las operaciones realizadas con sus clientes, usuarios u otros que intervienen en el desarrollo del objeto social de la empresa, periódicamente a la Dirección de Impuestos y Aduanas Nacionales - DIAN – a través de servicios electrónicos en cumplimiento de las resoluciones y

especificaciones técnicas expedidas por el Director General.

NORMATIVIDAD

Incluye las normas relativas a la presentación de información

exógena tributaria, las cuales se

encontrarán por cada año gravable.

PREVALIDADORES

Es una herramienta construida sobre Excel para facilitar la conformación de los archivos cumpliendo las especificaciones técnicas dispuestas para los formatos establecidos.

Información Tributaria (Vigencia 2022)

Información Tributaria (Vigencia 2021)

Información Tributaria (Vigencia 2020)

Información Tributaria (Vigencia 2019)

Información Tributaria (Vigencia 2018)

Información Tributaria (Vigencia 2017)

Información Tributaria (Vigencia 2016)

Información Tributaria (Vigencia 2015)

Información Tributaria (Vigencia 2014)

Información Tributaria (Vigencia 2013)

Información Tributaria (vigencia 2012)

Información Tributaria (Vigencia 2011)

Información Tributaria (Vigencia 2010)

Información Tributaria (Vigencia 2009)

Información Tributaria (Vigencia 2008)

Información Tributaria (Vigencia 2007)

Información Tributaria (Vigencia 2006)

Información Tributaria (Vigencia 2005)

Prevalidador Convenios Cooperación 2017

Entidades Financieras

La Importancia de la Información

exógena

La información exógena tributaria tiene como propósito

efectuar cruces y estudios de información que permitan

cumplir con la función de fiscalización, ejercer mayor control

de los tributos y contribuir a mejorar el cumplimiento de

obligaciones sustanciales y formales.

¿Qué información deben Presentar?

Las personas naturales y asimiladas privadas que hayan

superado los ingresos en los años gravables 2020 y/o 2021.

Las personas jurídicas, sociedades y asimiladas, y demás

entidades públicas y privadas que hayan superado los ingresos

en los años gravables 2020 o 2021.

Establecimientos permanentes de personas naturales no

residentes y de personas jurídicas y entidades extranjeras.

sanciones al no presentar el exógenas

0,5 % de las sumas sobre las que se suministró información

de forma extemporánea. Cuando no sea posible establecer la

base para tasar la sanción o la información no tuviere cuantía,

la sanción será de 0,5 UVT ($21.206 por 2023) por cada dato

no suministrado o incorrecto.