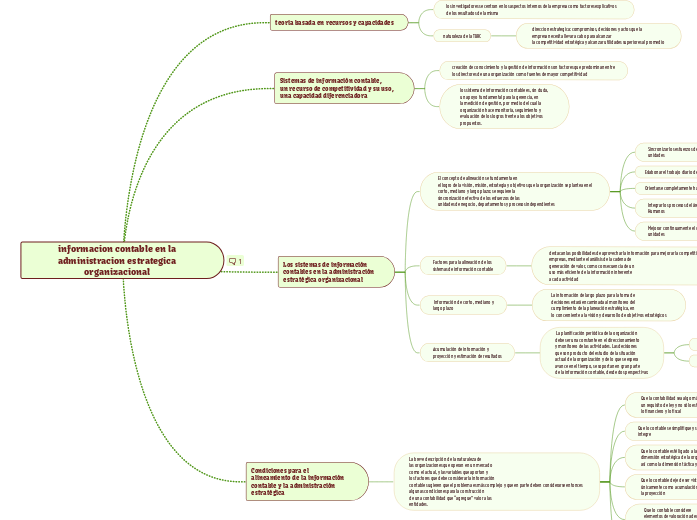

informacion contable en la administracion estrategica organizacional

teoria basada en recursos y capacidades

los investigadores se centran en los aspectos internos de la empresa como factores explicativos de los resultados de la misma

naturaleza de la TBRC

direccion estrategica: compromisos, decisiones y actos que la

empresa necesita llevar a cabo para alcanzar

la competitividad estratégica y alcanzar utilidades superiores al promedio

Sistemas de información contable,

un recurso de competitividad y su uso,

una capacidad diferenciadora

creación de conocimiento y la gestión de información son factores que predominan entre

los directores de una organización como fuentes de mayor competitividad

los sistema de información contable es, sin duda,

un apoyo fundamental para la gerencia, en

la medición de gestión, por medio del cual la

organización hace monitoría, seguimiento y

evaluación de los logros frente a los objetivos

propuestos.

Los sistemas de información

contables en la administración

estratégica organizacional

El concepto de alineación se fundamenta en

el logro de la visión, misión, estrategia y objetivos que la organización se plantea en el

corto, mediano y largo plazo; se requiere la

sincronización efectiva de los esfuerzos de las

unidades de negocio, departamentos y procesos independientes

Sincronizar los esfuerzos de las diferentes

unidades

Eslabonar el trabajo diario de todos los empleados

Orientarse completamente hacia las necesidades de los clientes, accionistas y empleados

Integrar los procesos del área de Recursos

Humanos

Mejorar continuamente el desempeño de

unidades

Factores para la alineación de los

sistemas de información contable

destacan las posibilidades de aprovechar la información para mejorar la competitividad de las

empresas, mediante el análisis de la cadena de

generación de valor, como consecuencia de un

uso más eficiente de la información inherente

a cada actividad

Información de corto, mediano y

largo plazo

La información de largo plazo para la toma de

decisiones estará encaminada al monitoreo del

cumplimiento de la planeación estratégica, en

lo concerniente a la visión y desarrollo de objetivos estratégicos

Acumulación de información y

proyección y estimación de resultados

La planificación periódica de la organización

debe ser una constante en el direccionamiento

y monitoreo de las actividades. Las decisiones

que son producto del estudio de la situación

actual de la organización y de lo que se espera

avance en el tiempo, se soportan en gran parte

de la información contable, desde dos perspectivas:

historica

proyeccion de los datos

Condiciones para el

alineamiento de la información

contable y la administración

estratégica

La breve descripción de la naturaleza de

las organizaciones que operan en un mercado

como el actual, y las variables que aportan y

los factores que debe considerar la información

contable sugieren que el problema es más complejo y que en parte deben considerarse entonces algunas condiciones para la construcción

de una contabilidad que “agregue” valor a las

entidades.

Que la contabilidad sea algo más que

un requisito de ley y no sólo está ligado

lo financiero y lo fiscal

Que lo contable se simplifique y se

integre

Que lo contable esté ligado a la

dimensión estratégica de la organización

así como la dimensión táctica y operativa

Que lo contable deje de ser visto

únicamente como acumulación e incluya

la proyección

Que lo contable considere

elementos de valoración adecuados para

las decisiones en ambientes racionales

pero también de incertidumbre

Que el control deje de ser visto

únicamente como la detección del error

y la identificación de culpables, para

ser visto mejor como oportunidad de

reacción y anticipación