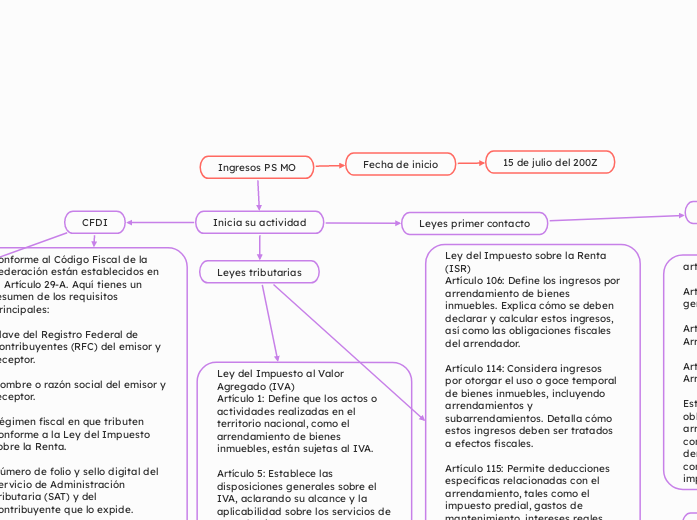

Ingresos PS MO

Fecha de inicio

15 de julio del 200Z

Inicia su actividad

Leyes primer contacto

Codigo civil federal

artículos del Código Civil Federal:

Artículo 2398 al 2421: Disposiciones generales sobre el arrendamiento.

Artículo 2431 al 2484: Arrendamiento de cosas.

Artículo 2485 al 2515: Arrendamiento de fincas urbanas.

Estos artículos abarcan las obligaciones y derechos de los arrendadores y arrendatarios, las condiciones del contrato, los derechos de uso, la duración del contrato, entre otros aspectos importantes del arrendamiento.

Leyes tributarias

Ley del Impuesto sobre la Renta (ISR)

Artículo 106: Define los ingresos por arrendamiento de bienes inmuebles. Explica cómo se deben declarar y calcular estos ingresos, así como las obligaciones fiscales del arrendador.

Artículo 114: Considera ingresos por otorgar el uso o goce temporal de bienes inmuebles, incluyendo arrendamientos y subarrendamientos. Detalla cómo estos ingresos deben ser tratados a efectos fiscales.

Artículo 115: Permite deducciones específicas relacionadas con el arrendamiento, tales como el impuesto predial, gastos de mantenimiento, intereses reales, salarios, comisiones, honorarios, impuestos sobre salarios, primas de seguros y las inversiones en construcciones relacionadas con el inmueble arrendado. Artículo 116: Establece que las personas morales deben retener un 10% de los ingresos obtenidos por arrendamiento como pago provisional del ISR. Esta retención es una obligación para los arrendatarios que son personas morales.

Artículo 118: Regula la declaración y pago del ISR sobre los ingresos obtenidos por el arrendamiento y uso temporal de bienes inmuebles. Establece la periodicidad y los formatos necesarios para cumplir con estas obligaciones fiscales.

Deducción autorizada

Capitulo III titulo IV

Articulo 15 Párrafo 1

Retención 10%

Retención IVA 10.6666%

RESICO

Seccion III capitulo II titulo IV

Articulo 113-F al 113-F

TASA o TARIFA

Retención de 1.25%

Deducción opcional

Capitulo III titulo IV

Articulo 15 Párrafo 2

35%

Retención 10%

Retención IVA 10.6666%

Ley del Impuesto al Valor Agregado (IVA)

Artículo 1: Define que los actos o actividades realizadas en el territorio nacional, como el arrendamiento de bienes inmuebles, están sujetas al IVA.

Artículo 5: Establece las disposiciones generales sobre el IVA, aclarando su alcance y la aplicabilidad sobre los servicios de arrendamiento. Artículo 19: Regula las operaciones que se consideran gravadas y las exentas del IVA.

Artículo 20: Define las bases de cálculo del IVA, incluyendo el valor de los bienes y servicios gravados.

CFDI

conforme al Código Fiscal de la Federación están establecidos en el Artículo 29-A. Aquí tienes un resumen de los requisitos principales:

Clave del Registro Federal de Contribuyentes (RFC) del emisor y receptor.

Nombre o razón social del emisor y receptor.

Régimen fiscal en que tributen conforme a la Ley del Impuesto sobre la Renta.

Número de folio y sello digital del Servicio de Administración Tributaria (SAT) y del contribuyente que lo expide.

Lugar y fecha de expedición.

Cantidad, unidad de medida y clase de los bienes, mercancías o descripción del servicio o uso que amparen.

Valor unitario y importe total.

Forma de pago (efectivo, transferencia electrónica, cheque, tarjeta de débito o crédito, etc.).

Número y fecha del documento aduanero, si aplica.

Versión del esquema de la Factura Electrónica y número de serie del certificado digital.

Resolución Miscelánea Fiscal

La Resolución Miscelánea Fiscal establece las reglas generales para la facturación electrónica en México, incluyendo la estructura, sintaxis y contenido que deben tener los CFDI. También define los procedimientos y formatos para la emisión de facturas electrónicas, retenciones y pagos.

Anexo 20

El Anexo 20 es una guía técnica que detalla cómo llenar correctamente los CFDI. Incluye:

Especificaciones técnicas: Parámetros y formatos XML que deben seguir los CFDI Lineamientos: Indicaciones sobre cómo completar cada campo del comprobante.

Clasificación de productos y servicios: Categorías y códigos específicos para diferentes tipos de bienes y servicios.

Casos de uso: Ejemplos prácticos y situaciones específicas, como la facturación de anticipos, contratos de obra pública, y donativos.