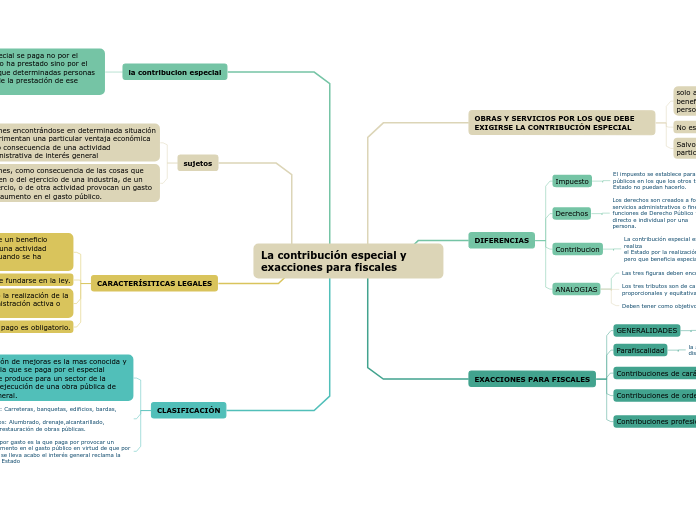

La contribución especial y exacciones para fiscales

OBRAS Y SERVICIOS POR LOS QUE DEBE EXIGIRSE LA CONTRIBUCIÓN ESPECIAL

solo aquellas obras de interés general beneficiando en forma específica a determinadas personas.

No es aconsejable cobrar la contribución cuando

pueda ser un estorbo para la consecución de la finalidad buscada por el Estado con el servicio.

Salvo que la prestación produzca para el particular un beneficio económico

DIFERENCIAS

Impuesto

El impuesto se establece para financiar aquellos gastos públicos en los que los otros tributos y demás ingresos del Estado no puedan hacerlo.

Derechos

Los derechos son creados a forma de contraprestación por servicios administrativos o fines que presta el Estado en sus funciones de Derecho Público y que generan un beneficio directo e individual por una

persona.

Contribucion

La contribución especial es una aportación a los gastos que se realiza

el Estado por la realización de una actividad de interés general pero que beneficia especialmente a un sector de la población.

ANALOGIAS

Las tres figuras deben encontrar su fundamento en la ley.

Los tres tributos son de carácter obligatorio. Deben ser proporcionales y equitativas.

Deben tener como objetivo sufragar los gastos públicos.

EXACCIONES PARA FISCALES

GENERALIDADES

Son pagos que el Estado ha establecido con el carácter de ser obligatorios.

Parafiscalidad

la actividad financiera que desarrollan ciertos organismos distintos del Estado.

Contribuciones de carácter social:

Son contribuciones de seguridad o prevención social.

Se financia, mediante contribuciones de patronos y dependientes o de los interesados en el caso de profesiones liberales.

Contribuciones de ordenación económica:

Son las contribuciones vinculadas con la regulación de la actividad económica.

Esta categoría distingue entre contribuciones de fomento y contribuciones de regulación económica.

Contribuciones profesionales o sindicales:

Cuotas o aportes que deben ingresarse a las agrupaciones de profesionales liberales o los trabajadores a los sindicatos u otros tipos de asociaciones obreras y las contribuciones a entidades patronales.

la contribucion especial

"La contribución especial se paga no por el servicio que el Estado ha prestado sino por el beneficio específico que determinadas personas reciben con motivo de la prestación de ese servicio.

sujetos

Quienes encontrándose en determinada situación experimentan una particular ventaja económica como consecuencia de una actividad administrativa de interés general

Quienes, como consecuencia de las cosas que poseen o del ejercicio de una industria, de un comercio, o de otra actividad provocan un gasto o un aumento en el gasto público.

CARACTERÍSITICAS LEGALES

a) Cubrirse sólo cuando existe un beneficio especial por la realización de una actividad estatal de interés general o cuando se ha provocado esa actividad.

b) El cobro debe fundarse en la ley.

c) La prestación del servicio o la realización de la obra debe efectuarla la administración activa o centralizada.

e) El pago es obligatorio.

CLASIFICACIÓN

La contribución de mejoras es la mas conocida y utilizada, es la que se paga por el especial beneficio que produce para un sector de la población la ejecución de una obra pública de INTERES general.

Infraestructuras: Carreteras, banquetas, edificios, bardas, áreas verdes.

Servicios públicos: Alumbrado, drenaje,alcantarillado, pavimentación, restauración de obras públicas.

La contribucion por gasto es la que paga por provocar un gasto o un incremento en el gasto público en virtud de que por la actividad que se lleva acabo el interés general reclama la intervención del Estado